Прогнозирование временных рядов

Нейросетевое прогнозирование временных рядов

Введение

Прогнозирование временных рядов — одна из фундаментальных задач анализа данных, возникающая в экономике, метеорологии, энергетике и многих других областях. Классические статистические методы хорошо работают на линейных зависимостях, но часто не справляются со сложными нелинейными паттернами. Нейронные сети предлагают гибкую альтернативу: они способны автоматически выявлять скрытые закономерности без явного задания модели.

В данной работе демонстрируется простейший нейросетевой подход к прогнозированию, обученный в авторегрессионной постановке. Модель использует два предыдущих значения ряда для предсказания следующего, а затем итеративно строит прогноз на заданный горизонт. Такой подход служит наглядной отправной точкой для знакомства с более сложными архитектурами нейронных сетей.

Используемые библиотеки

Присоединим необходимые библиотеки. Для работы с нейросетью, нам понадобится библиотека Flux.

using Flux, Random, LinearAlgebra, Statistics

Исходные данные

Определим исходные данные. Создадим временной ряд из 100 точек: синусоида + линейный тренд + шум. Нормализуем ряд (вычитаем среднее, делим на стандартное отклонение). Сформируем матрицу признаков.

Random.seed!(42)

# Генерация данных

t = 1:100

L = length(t)

z = 10*sin.(0.2*t) + 0.2*t + 0.3*randn(L)

# Нормализация данных

z_mean = mean(z)

z_std = std(z)

z_norm = (z .- z_mean) ./ z_std # нормализованные данные

# Формирование входной матрицы

x = zeros(2, L)

x[1, 2:end] = z_norm[1:end-1] # z(t-1)

x[2, 3:end] = z_norm[1:end-2] # z(t-2)

x_data = Float32.(x)

z_data = Float32.(z_norm)

Настройка нейросети

Создадим нейросеть: входной слой (2→8), скрытый слой (8→4), выходной слой (4→1). Настроим оптимизатор Adam со скоростью обучения 0.001 и привяжем его к сети. Подготовим массив для записи ошибок на каждой эпохе. Зададим 5000 эпох обучения.

net = Chain(Dense(2 => 8, relu), Dense(8 => 4, relu),Dense(4 => 1))

optimizer = Adam(0.001)

opt_state = Flux.setup(optimizer, net)

losses = Float32[]

epochs = 5000

Функция потерь

Создадим функцию потерь: передадим на вход модели матрицу признаков, получим предсказания, преобразуем в одномерный вектор и вычислим среднеквадратичную ошибку между предсказаниями и истинными значениями.

function loss(model, x, y)

y_pred = vec(model(x))

return Flux.mse(y_pred, y)

end

Обучение нейросети

Запустим цикл обучения: вычислим градиенты и обновим параметры. После обучения получим предсказания сети на всех 100 точках.

for epoch in 1:epochs

current_loss = loss(net, x_data, z_data)

push!(losses, current_loss)

Flux.train!(net, [(x_data, z_data)], opt_state) do m, xb, yb

loss(m, xb, yb)

end

if epoch % 100 == 0

#println("Эпоха $epoch: loss = $(round(current_loss, digits=6))")

end

end

y_train_norm = vec(net(x_data))

y_train = y_train_norm .* z_std .+ z_mean

Прогноз временного ряда

Получим спрогнозированные значения временного ряда на 50 точек вперёд.

function forecast(net, z_norm, z_mean, z_std, horizon=50)

y_full_norm = zeros(Float32, 100 + horizon)

y_full_norm[1:100] = z_norm

for i in 1:horizon

idx = 100 + i

input_vec = Float32.([y_full_norm[idx-1], y_full_norm[idx-2]])

y_full_norm[idx] = net(reshape(input_vec, 2, 1))[1]

end

return y_full_norm .* z_std .+ z_mean

end

y_full = forecast(net, Float32.(z_norm), z_mean, z_std, 50)

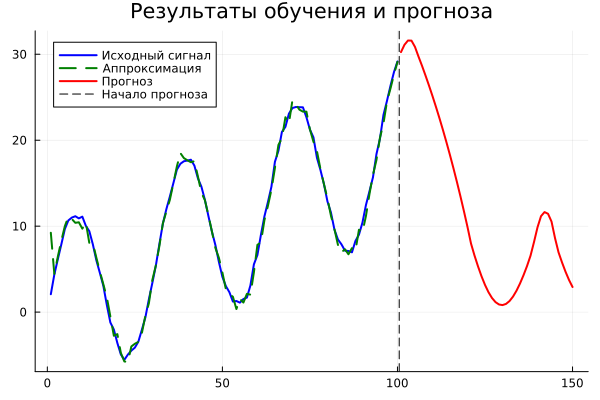

Визуализация

Отобразим исходный сигнал, аппроксимацию и прогноз на графике.

# Визуализация

gr()

график = plot(1:100, z,

label="Исходный сигнал",

color=:blue,

linewidth=2,

title="Результаты обучения и прогноза",

legend=:topleft

)

plot!(график, 1:100, y_train,

label="Аппроксимация",

color=:green,

linestyle=:dash,

linewidth=2)

plot!(график, 101:150, y_full[101:150],

label="Прогноз",

color=:red,

linewidth=2)

vline!(график, [100.5], label="Начало прогноза", color=:black, linestyle=:dash)

display(график)

Заключение

В данном примере реализована и обучена полносвязная нейронная сеть для прогнозирования модельного временного ряда. Несмотря на простоту архитектуры, модель успешно приняла как периодическую, так и трендовую составляющие сигнала, а также продемонстрировала возможность многозначного прогноза в авторегрессионном режиме.

На практике нейросетевое прогнозирование временных рядов применяется для:

-

предсказания цен на сырьё, акции и валютные курсы в трейдинговых системах;

-

прогнозирования потребления электроэнергии для балансировки нагрузки энергосетей;

-

оценки спроса на товары в торговле для управления запасами;

-

метеорологического моделирования и краткосрочного прогноза погоды;

-

мониторинга состояния промышленного оборудования по телеметрическим данным.

Представленный скрипт может служить основой для перехода к более продвинутым архитектурам — рекуррентным и трансформерным сетям, специально спроектированным для работы с последовательными данными.