Решение экономических оптимизационных задач в Julia Engee

Решение оптимизационных задач в экосистеме Julia Engee

В данной работе на примерах решения оптимизационных задач в основном в области экономики показаны соответствующие возможности экосистемы Julia . Содержательные постановки задач взяты из книги И.Ф.Цисарь,В.Г.Нейман "Компьютерное моделирование экономики",а также из работ автора и некоторых других источников.

Задача 1 : Найти min функции Розенброка

Здесь необходимо найти :

Это хорошо известная задача для тестирования различных алгоритмов нелинейной оптимизации. Ниже представлены скрипты, демонстрирующие возможности некоторых алгоритмов нелинейной локальной и глобальной оптимизации, которые доступны в Julia

using JuMP, Ipopt

model = Model(Ipopt.Optimizer)

set_silent(model)

@variable(model, x, start=0.3)

@variable(model, y, start=0.4)

@NLobjective(model, Min,(1-x)^2 + 100 * (y-x^2)^2)

@constraint(model, x + y == 2.0)

@NLconstraint(model, x*y == 1.0)

JuMP.optimize!(model)

@show JuMP.termination_status(model)

@show JuMP.primal_status(model)

@show JuMP.objective_value(model)

@show JuMP.value(x)

@show JuMP.value(y)

x1 =collect(range(-5,5,100));

y1 =collect(range(-5,5,100));

f(x1,y1)= ((1-x1)^2) + (100*(y1-x1^2)^2)

X=[JuMP.value(x)]

Y=[JuMP.value(y)]

Xopt=round(X[1];digits = 1)

Yopt=round(Y[1];digits = 1)

Xopt=string(Xopt)

Yopt=string(Yopt)

fopt="[xopt,yopt]="*"["*Xopt*Yopt*"]";

#ГРАФИК РЕШЕНИЯ

using Plots,PlotThemes

plotly()

theme(:dao)

surface(x1, y1,f, linewidth=3,legend=:topleft, wsize=(600, 450))

scatter!(X,Y,[(1-X[1])^2 + 100 * (Y[1]-X[1]^2)^2], label=fopt, mc=:red, ms=4, ma=0.8)

title!("Функция Розенброка F")

using JuMP, NLopt

model = Model(NLopt.Optimizer)

set_attribute(model, "algorithm", :LN_COBYLA)

set_attribute(model, "xtol_rel", 1e-4)

set_attribute(model, "constrtol_abs", 1e-8)

@variable(model, x[1:2])

set_start_value.(x,[0.0,0.0])

@NLobjective(model, Min, (1-x[1])^2 + 100 * (x[2]-x[1]^2)^2)

@NLconstraint(model, x[1] + x[2] == 2.0)

@NLconstraint(model, x[1]*x[2] == 1.0)

JuMP.optimize!(model)

min_f, min_x, ret = objective_value(model), value.(x), raw_status(model)

println(

"""

objective value : $min_f

solution : $min_x

solution status : $ret

"""

)

using NLopt

function rosenbrock(x::Vector,grad::Vector)

return (1.0 - x[1])^2 + 100.0*(x[2]-x[1]^2)^2

end

#p = [1.0, 100.0]

x0=[0.1, 0.03]

function ogrf1(x::Vector,grad::Vector,a)

return x[1] + x[2]-a

end

function ogrf2(x::Vector,grad::Vector,b)

return x[1]*x[2]-b

end

opt = NLopt.Opt(:GN_ISRES, 2) #GN_ISRES LN_COBYLA

NLopt.lower_bounds!(opt, [-1.0, -1.0])

NLopt.upper_bounds!(opt, [1.0, 1.0])

NLopt.xtol_rel!(opt, 1e-4)

NLopt.min_objective!(opt, rosenbrock)

NLopt.inequality_constraint!(opt,(x,g) -> ogrf1(x,g,2), 1e-8)

NLopt.inequality_constraint!(opt, (x,g) -> ogrf2(x,g,1), 1e-8)

min_f, min_x, ret = NLopt.optimize(opt, x0)

num_evals = NLopt.numevals(opt)

println(

"""

objective value : $min_f

solution : $min_x

solution status : $ret

# function evaluation : $num_evals

"""

)

Рассмотрим более интересную функцию, у которой имеется несколько минимумов. Ниже представлен скрипт где для поиска min используется алгоритм LN_COBYLA локальной оптимизации из библиотеки NLopt. На графике мы хорошо видит, что этот алгоритм нашел точку локального min.

using NLopt

function glabf(x::Vector,grad::Vector)

return 3 * exp(-(3x[1]^2 + x[2]^2)/5) * (sin(x[1]+2x[2]))

end

x0=[0.43, 0.58]

opt = NLopt.Opt(:LN_COBYLA, 2) #GN_ISRES LN_COBYLA

NLopt.lower_bounds!(opt, [ -0.8*π, -0.8*π])

NLopt.upper_bounds!(opt, [ 0.8*π, 0.8*π])

NLopt.xtol_rel!(opt, 1e-4)

NLopt.min_objective!(opt, glabf)

min_f, min_x, ret = NLopt.optimize(opt, x0)

num_evals = NLopt.numevals(opt)

println(

"""

objective value : $min_f

solution : $min_x

solution status : $ret

# function evaluation : $num_evals

"""

)

#локальныйный минимум график

#начальная точка

x0=[0.43, 0.58]

X0=[x0[1]]

Y0=[x0[2]]

z0=3 * exp(-(3x0[1]^2 + x0[2]^2)/5) * (sin(x0[1]+2x0[2]))

Z0=[z0]

# точка локального минимума

x1=[min_x[1]]

y1=[min_x[2]]

z=[min_f]

using Plots; plotly()

theme(:dao)

x = y = collect(range(-0.8*π, 0.8*π; length = 100))

fn(x, y) = 3 * exp(-(3x^2 + y^2)/5) * (sin(x+2y))

surface(x, y, fn, c=:viridis,fillalpha = 0.95,legend=:topleft,wsize=(750, 450), extra_kwargs=Dict(:subplot=>Dict("3d_colorbar_axis" => [0.9, 0.05, 0.05, 0.9])))

scatter!(x1, y1, z,label="Локальный min", mc=:red, ms=4, ma=0.8)

scatter!(X0, Y0, Z0,label="Начальная точка", mc=:blue, ms=4, ma=0.8)

title!(" Пример локального min функции со сложной топологией")

Выберем ту же начальную точку, но используем алгоритм глобальной оптимизации GN_ISRES из библиотеки NLopt. Этот алгоритм обеспечил нам нахождение глобального min, это хорошо видно на графике. Рассмотрим еще один алгоритм глобальной оптимизации SAMIN()(имитация отжига с ограничениями коробка) из библиотеки Optim. Алгоритм не сошелся хотя финишные значения близки к глобальному min. Для настройки этого алгоритма нужно задавать большое количество специфических параметров,а это неудобно и в последствии в работе алгоритмы из этой библиотеки не используются.

using NLopt

function glabf(x::Vector,grad::Vector)

return 3 * exp(-(3x[1]^2 + x[2]^2)/5) * (sin(x[1]+2x[2]))

end

x0=[0.43, 0.58]

opt = NLopt.Opt(:GN_ISRES, 2) #GN_ISRES LN_COBYLA

NLopt.lower_bounds!(opt, [ -0.8*π, -0.8*π])

NLopt.upper_bounds!(opt, [ 0.8*π, 0.8*π])

NLopt.xtol_rel!(opt, 1e-4)

NLopt.min_objective!(opt, glabf)

min_f, min_x, ret = NLopt.optimize(opt, x0)

num_evals = NLopt.numevals(opt)

println(

"""

objective value : $min_f

solution : $min_x

solution status : $ret

# function evaluation : $num_evals

"""

)

#глобальный минимум график

#начальная точка

X0=[x0[1]]

Y0=[x0[2]]

z0=3 * exp(-(3x0[1]^2 + x0[2]^2)/5) * (sin(x0[1]+2x0[2]))

Z0=[z0]

#точка глобального минимума

x1=[min_x[1]]

y1=[min_x[2]]

z=[min_f]

using Plots; plotly()

theme(:dao)

x = y = collect(range(-0.8*π, 0.8*π; length = 100))

fn(x, y) = 3 * exp(-(3x^2 + y^2)/5) * (sin(x+2y))

surface(x, y, fn, c=:viridis,fillalpha = 0.95,legend=:topleft,wsize=(750, 450), extra_kwargs=Dict(:subplot=>Dict("3d_colorbar_axis" => [0.9, 0.05, 0.05, 0.9])))

scatter!(x1, y1, z,label="глобальный min", mc=:red, ms=4, ma=0.8)

scatter!(X0, Y0, Z0,label="Начальная точка", mc=:blue, ms=4, ma=0.8)

title!(" Пример глобального min функции со сложной топологией")

#Глобальный оптимизатор

#Optim.SAMIN(): Имитация отжига с ограничениями коробка

using Optim

f(x) = 3 * exp(-(3x[1]^2 + x[2]^2)/5) * (sin(x[1]+2x[2]))

function main()

x0 = [0.43, 0.58]

obj = x -> f(x)

lb = [ -0.8*π, -0.8*π]

ub = [0.8*π,0.8*π]

prob = Optim.optimize(obj, lb, ub, x0, SAMIN(nt=5,ns=4,rt=0.8,neps=4),

Optim.Options(x_tol = 1e-6,f_tol = 1e-6,iterations=10000,store_trace = true,

show_trace=false,extended_trace=false,show_every=1))

end

main()

Задача 2:

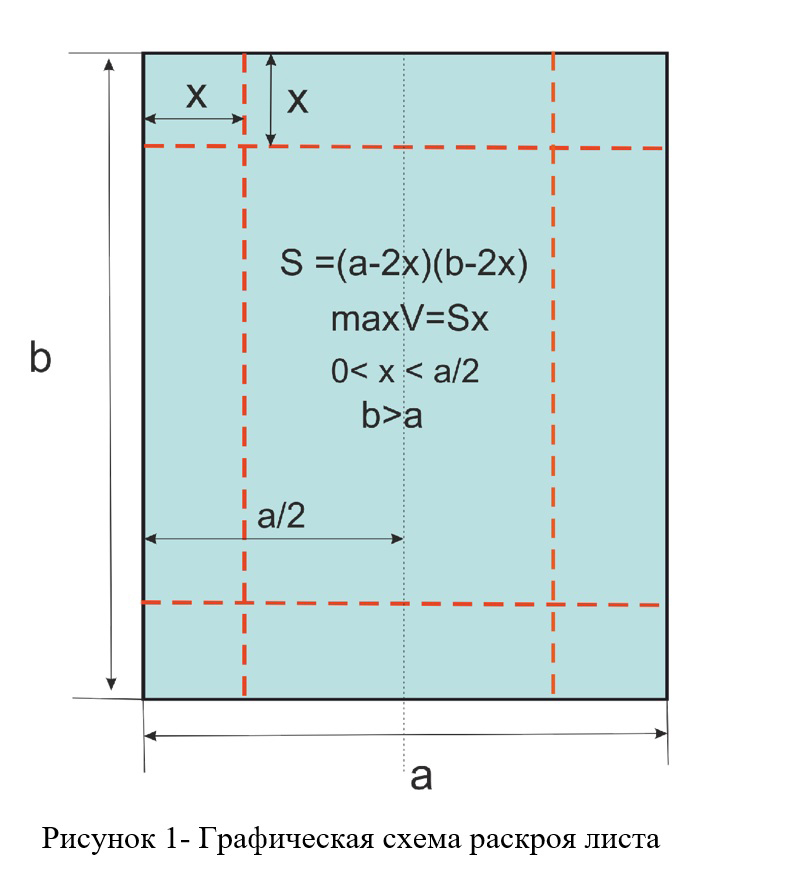

Из листа бумаги заданного размера (a – ширина листа, b –длина листа) необходимо изготовить коробочку (без крышки) в форме правильного прямоугольного параллелепипеда максимального объема.

Построение математической модели

Для построения модели для заданной задачи графически изобразим процесс изготовления коробки из листа бумаги шириной a и высотой b.

Представим это в виде рисунка 1. Как видно из рисунка 1, при фиксированных ширине и высоте листа единственным параметром от которого зависит объем создаваемой коробки будет величина её высоты x. Схема раскроя листа, проводит нас к следующей оптимизационной задаче:

Ниже приведен скрипт Julia, который решает эту оптимизационную задачу с помощью пакетов JuMP и Ipopt, для вводимых в режиме диалога значений и .

#максимальный объем коробки из листа a X b

using JuMP, Ipopt

n1 = 50

n2 = 50

xmax = zeros(n1, n2)

Vmax = zeros(n1, n2)

print("Введите ширину листа:1,2,3,4,5,6,7,...,$n1 \n")

num1 = readline()

a = tryparse(Int64, num1);

println("Ширина = ", a)

print("Введите высоту листа:1,2,3,4,5,6,7,...,$n2 \n")

num2 = readline()

b = tryparse(Int64, num2);

println("Высота = ", b);

if a <= b

model = Model(Ipopt.Optimizer)

set_silent(model)

@variable(model, x, start = 0.01)

@NLobjective(model, Max, 4x^3 - 2b * x^2 - 2*a * x^2 + a * b * x)

@constraint(model, x <= a/2)

JuMP.optimize!(model)

Vmax[a,b] = JuMP.objective_value(model)

xmax[a,b] = JuMP.value(x)

else

println("a > b")

xmax[a,b] = 0.0

Vmax[a,b] = 0.0

end

println("xmax=", xmax[a,b])

println("Vmax=", Vmax[a,b])

Задача 3 Определения оптимального портфеля ценных бумаг.

ПОСТАНОВКА И РЕШЕНИЕ ЗАДАЧИ ОПРЕДЕЛЕНИЯ ОПТИМАЛЬНОГО ПОРТФЕЛЯ АКТИВОВ В ВАРИАНТЕ КАННЕМАНА-ТВЕРСКИ

Перечень входных параметров

alfa = 0.90 – коэффициент избегания риска на положительной части целевой функции;

beta = 0.88 – коэффициент избегания риска на отрицательной части целевой функции;

lambda = 1.25 – коэффициент избегания потерь;

=0.99∈(rср_min,rср_max) - граница доходности портфеля, выше, которой мы считаем, что получаем прибыль

Перечень переменных:

- доля каждой -ой акции в портфеле (=92);

Целевая функция и ограничения:

где - число периодов времени (в нашем случае =290); – функция полезности в момент времени .

-число акций в портфеле (в нашем случае =92), – потенциальное число акций, которые могут быть включены в портфель и матрица доходности = транспонированной Data_set2.xlsx

Задача решается при следующих ограничениях:

Для решения задачи были разработаны несколько простых скриптов julia.

#РАСЧЕТ ИСХОДНЫХ ДАННЫХ ДЛЯ ЗАДАЧИ ПОРТФЕЛЬ ЦЕННЫХ БУМАГ

import XLSX

using DataFrames

using Statistics

global T = 290

global K = 92

global r = zeros(K)

global x = zeros(K)

global Sr = zeros(K)

#ввод МАТРИЦЫ ДОХОДНОСТИ АКЦИЙ

DOH2_AK = XLSX.readxlsx("/user/Optimum/Data_set2.xlsx")

DOH2_AK = DOH2_AK["dan01"]

RR = DOH2_AK[2:T+1, 2:K+1]

R = Float64.(RR)

Rv = R

R = R'

#РАСЧЕТ ОЖИДАЕМЫХ ДОХОДНОСТЕЙ

for i in 1:K

r[i] = mean(R[i, 1:end])

end

#ОПРЕДЕЛЕНИЕ МИН И МАХ ДОХОДНОСТЕЙ

rcp_min = minimum(r)

rcp_max = maximum(r)

r_min = minimum(R)

r_max = maximum(R)

#РАСЧЕТ КОВАРИЦИОННОЙ МАТРИЦЫ ДОХОДНОСТЕЙ

V = cov(Rv);

println("Исходные данные сформированы")

Приведенный выше скрипт предназначен для расчета следующих величин:

-

вектора столбца ожидаемых доходностей и ;

-

минимального и максимального значения доходности ;

-

ковариационной матрицы .

#ЦЕЛЕВАЯ ФУНКЦИЯ

function yu(x)

#задание параметров

alfa = 0.90

beta = 0.88

lambda = 1.25

r0 = 0.99

Dat = R

u = zeros(T)

uu = zeros(T)

#формирование функции полезности

for i in 1:T

for j in 1:K

u[i] = u[i] + Dat[j, i] * x[j]

end

end

for i in 1:T

if (u[i] - r0) >= 0

uu[i] = (u[i] - r0)^alfa

else

uu[i] = -lambda * (r0 - u[i])^beta

end

end

s = 0

for j in 1:T

s = s + uu[j]

end

yu = s / T

end

#ОГРАНИЧЕНИЯ

function x_ogr1(x::Vector)

sum(x) - 1 < 0.05

end

function x_ogr2(x::Vector)

r_ogr = 1.0001

S = 0.0

for i in 1:K

Sr[i] = 0.0

for j in 1:T

Sr[i] = Sr[i] + R[i, j]

end

Sr[i] = (Sr[i] / T) * x[i]

S = Sr[i] + S

end

S - r_ogr >= -0.00004

end

println("Целевая функция и ограничичения заданы")

Данный скрипт задает целевую функцию и ограничения

#ОПРЕДЕЛЕНИЕ ОПТИМАЛЬНОГО ПОРТФЕЛЯ МЕТОДОМ МОНТЕ КАРЛО

using Distributions

using BenchmarkTools

N = 10000

Yopt = 0.0

for l in 1:N

dist = Distributions.Uniform(-2.0,1.5)

x = Distributions.rand(dist, K)

global nl=l

for j in 1:K

if x[j] < 0.0

x[j] = 0.0

end

end

Sx = 0.0

for i in 1:K

if x[i] > 0.0

Sx = x[i] + Sx

end

end

for i in 1:K

if x[i] > 0.0

x[i] = x[i] / Sx

end

end

if x_ogr1(x) == true

if x_ogr2(x) == true

if yu(x) > Yopt

Yopt = yu(x)

println("Итерация № $nl , Yopt= $Yopt")

end

end

end

end

println("nl=$nl")

@show x_ogr1(x)

@show x_ogr2(x)

@show Yopt;

# печать решения

for j in 1:K

println(x[j])

end

Данный скрипт реализует поиск решения методом Монте Карло

#ГРАФИК РЕШЕНИЯ

using Plots, PlotThemes

plotly()

theme(:ggplot2)

Time=2.5

Time = round(Time; digits=3)

X = 1:K

Y = x[1:K]*100

Yopt = round(Yopt; digits=5)

function bar1()

data = bar(X, Y, label="%")

plot(data, wsize=(950, 500))

ylabel!("Процет акций в портфеле")

xlabel!("Номер акции")

title!("Портфель ЦБ, Yopt=$Yopt, K=$K, N=$nl , Ntime ≈ $Time мин.")

end

bar1()

Скрипт, представленный выше, строит график полученного решения. При числе ценных бумаг в портфеле K=92, мы получили это решение, задав число реализаций и время приблизительно 2.5 мин.То есть, использование метода Монте Карло для решения задачи оптимизации портфеля ЦБ относительно трудозатратно и качество получаемого решения очень сильно зависит от значений , , закона распределения и его параметров, обеспечивающих генерацию варианта решения на каждой реалиализации алгоритма.

Попробуем решить задачу поиска оптимального портфеля ЦБ при K=10 методами Монте Карло и используя алгоритмы GN_ISRES LN_COBYLA из библиотеки NLopt

#РАСЧЕТ ИСХОДНЫХ ДАННЫХ ДЛЯ ЗАДАЧИ ПОРТФЕЛЬ ЦЕННЫХ БУМАГ

import XLSX

using DataFrames

using Statistics

global T = 290

global K = 10

global r = zeros(K)

global x = zeros(K)

global Sr = zeros(K)

#ввод МАТРИЦЫ ДОХОДНОСТИ АКЦИЙ

DOH2_AK = XLSX.readxlsx("/user/Optimum/Data_set2.xlsx")

DOH2_AK = DOH2_AK["dan01"]

RR = DOH2_AK[2:T+1, 2:K+1]

R = Float64.(RR)

Rv = R

R = R'

#РАСЧЕТ ОЖИДАЕМЫХ ДОХОДНОСТЕЙ

for i in 1:K

r[i] = mean(R[i, 1:end])

end

#ОПРЕДЕЛЕНИЕ МИН И МАХ ДОХОДНОСТЕЙ

rcp_min = minimum(r)

rcp_max = maximum(r)

r_min = minimum(R)

r_max = maximum(R)

#РАСЧЕТ КОВАРИЦИОННОЙ МАТРИЦЫ ДОХОДНОСТЕЙ

V = cov(Rv);#РАСЧЕТ ИСХОДНЫХ ДАННЫХ ДЛЯ ЗАДАЧИ ПОРТФЕЛЬ ЦЕННЫХ БУМАГ

import XLSX

using DataFrames

using Statistics

global T = 290

global K = 10

global r = zeros(K)

global x = zeros(K)

global Sr = zeros(K)

#ввод МАТРИЦЫ ДОХОДНОСТИ АКЦИЙ

DOH2_AK = XLSX.readxlsx("Data_set2.xlsx")

DOH2_AK = DOH2_AK["dan01"]

RR = DOH2_AK[2:T+1, 2:K+1]

R = Float64.(RR)

Rv = R

R = R'

#РАСЧЕТ ОЖИДАЕМЫХ ДОХОДНОСТЕЙ

for i in 1:K

r[i] = mean(R[i, 1:end])

end

#ОПРЕДЕЛЕНИЕ МИН И МАХ ДОХОДНОСТЕЙ

rcp_min = minimum(r)

rcp_max = maximum(r)

r_min = minimum(R)

r_max = maximum(R)

#РАСЧЕТ КОВАРИЦИОННОЙ МАТРИЦЫ ДОХОДНОСТЕЙ

V = cov(Rv);

println("Исходные данные сформированы")

#ЦЕЛЕВАЯ ФУНКЦИЯ И ОГРАНИЧЕНИЯ ДЛЯ АЛГОРИТМА МОНТЕ-КАРЛО

function yu(x)

#задание параметров

alfa = 0.90

beta = 0.88

lambda = 1.25

r0 = 0.99

Dat = R

u = zeros(T)

uu = zeros(T)

#формирование функции полезности

for i in 1:T

for j in 1:K

u[i] = u[i] + Dat[j, i] * x[j]

end

end

for i in 1:T

if (u[i] - r0) >= 0

uu[i] = (u[i] - r0)^alfa

else

uu[i] = -lambda * (r0 - u[i])^beta

end

end

s = 0

for j in 1:T

s = s + uu[j]

end

yu = s / T

end

#ОГРАНИЧЕНИЯ

function x_ogr1(x::Vector)

sum(x) - 1 < 0.05

end

function x_ogr2(x::Vector)

r_ogr = 1.0001

S = 0.0

for i in 1:K

Sr[i] = 0.0

for j in 1:T

Sr[i] = Sr[i] + R[i, j]

end

Sr[i] = (Sr[i] / T) * x[i]

S = Sr[i] + S

end

S - r_ogr >= -0.00004

end

println("Целевая функция и ограничичения заданы для МК")

#ОПРЕДЕЛЕНИЕ ОПТИМАЛЬНОГО ПОРТФЕЛЯ МЕТОДОМ МОНТЕ КАРЛО

using Distributions

using BenchmarkTools

N = 100000

Yopt = 0.0

#Random.seed!(456)

for l in 1:N

#dist = Distributions.Normal(0.5, 2.0)

dist = Distributions.Uniform(-2.0,1.5)

x = Distributions.rand(dist, K)

global nl=l

for j in 1:K

if x[j] < 0.0

x[j] = 0.0

end

end

Sx = 0.0

for i in 1:K

if x[i] > 0.0

Sx = x[i] + Sx

end

end

for i in 1:K

if x[i] > 0.0

x[i] = x[i] / Sx

end

end

if x_ogr1(x) == true

if x_ogr2(x) == true

if yu(x) > Yopt

Yopt = yu(x)

println("Итрация № $nl , Yopt= $Yopt")

end

end

end

end

println("nl=$nl")

@show x_ogr1(x)

@show x_ogr2(x)

@show Yopt;

#ГРАФИК РЕШЕНИЯ

using Plots, PlotThemes

plotly()

theme(:ggplot2)

Time=2.0

Time = round(Time; digits=1)

X = 1:K

Y = x[1:K]*100

Yopt = round(Yopt; digits=5)

function bar1()

data = bar(X, Y, label="%")

plot(data, wsize=(850, 400))

ylabel!("Процет акций в портфеле")

xlabel!("Номер акции")

title!("xopt (алгоритм Монте Карло),Yopt=$Yopt, K=$K, N=$nl, Ntime≈$Time мин.")

end

bar1()

using NLopt

using Distributions

function yu(x::Vector,grad::Vector)

#задание параметров

alfa = 0.90

beta = 0.88

lambda = 1.25

r0 = 0.99

Dat = R

u = zeros(T)

uu = zeros(T)

#формирование функции полезности

for i in 1:T

for j in 1:K

u[i] = u[i] + Dat[j, i] * x[j]

end

end

for i in 1:T

if (u[i] - r0) >= 0

uu[i] = (u[i] - r0)^alfa

else

uu[i] = -lambda * (r0 - u[i])^beta

end

end

s = 0

for j in 1:T

s = s + uu[j]

end

return -(s / T)

end

#ОГРАНИЧЕНИЯ

function ogrf1(x::Vector,grad::Vector,a)

return sum(x)- a

end

function ogrf2(x::Vector,grad::Vector,b)

#r_ogr = 1.0001

S = 0.0

for i in 1:K

Sr[i] = 0.0

for j in 1:T

Sr[i] = Sr[i] + R[i, j]

end

Sr[i] = (Sr[i] / T) * x[i]

S = Sr[i] + S

end

return -S+b

end

#dist = Distributions.Uniform(0.0,1.0)

#x0 = Distributions.rand(dist, K)

x0=zeros(K)

lb = [0.0, 0.0,0.0, 0.0, 0.0, 0.0, 0.0,0.0, 0.0, 0.0]

ub = [1.0, 1.0, 1.0,1.0, 1.0, 1.0, 1.0, 1.0,1.0, 1.0]

opt = NLopt.Opt(:LN_COBYLA, K) #GN_ISRES LN_COBYLA

NLopt.lower_bounds!(opt,lb)

NLopt.upper_bounds!(opt,ub)

NLopt.xtol_rel!(opt, 1e-4)

NLopt.min_objective!(opt, yu)

NLopt.inequality_constraint!(opt,(x,g) -> ogrf1(x,g,1.0), 1e-6)

NLopt.inequality_constraint!(opt, (x,g) -> ogrf2(x,g,1.003), 1e-6)

min_f, min_x, ret = NLopt.optimize(opt, x0)

num_evals = NLopt.numevals(opt)

println(

"""

objective value : $min_f

solution : $min_x

solution status : $ret

# function evaluation : $num_evals

"""

)

@show round(ogrf1(min_x,[],1.0); digits=4)

@show round(ogrf2(min_x,[],1.001); digits=3)

@show round(sum(min_x);digits=4);

#ГРАФИК РЕШЕНИЯ LN_COBYLA

using Plots, PlotThemes

plotly()

theme(:ggplot2)

X = 1:K

Y = min_x[1:K]*100

@show Yopt = -round(min_f; digits=4)

function bar1()

data = bar(X, Y, label="%")

plot(data, wsize=(950, 500))

ylabel!("Процет акций в портфеле")

xlabel!("Номер акции")

title!("xopt (алгоритм LN_COBYLA),Yopt=$Yopt, K=$K, Ntime≈ 2 с.")

end

bar1()

using NLopt

using Distributions

function yu(x::Vector,grad::Vector)

#задание параметров

alfa = 0.90

beta = 0.88

lambda = 1.25

r0 = 0.99

Dat = R

u = zeros(T)

uu = zeros(T)

#формирование функции полезности

for i in 1:T

for j in 1:K

u[i] = u[i] + Dat[j, i] * x[j]

end

end

for i in 1:T

if (u[i] - r0) >= 0

uu[i] = (u[i] - r0)^alfa

else

uu[i] = -lambda * (r0 - u[i])^beta

end

end

s = 0

for j in 1:T

s = s + uu[j]

end

return -(s / T)

end

#ОГРАНИЧЕНИЯ

function ogrf1(x::Vector,grad::Vector,a)

return sum(x)- a

end

function ogrf2(x::Vector,grad::Vector,b)

#r_ogr = 1.0001

S = 0.0

for i in 1:K

Sr[i] = 0.0

for j in 1:T

Sr[i] = Sr[i] + R[i, j]

end

Sr[i] = (Sr[i] / T) * x[i]

S = Sr[i] + S

end

return -S+b

end

#dist = Distributions.Uniform(0.0,1.0)

#x0 = Distributions.rand(dist, K)

x0=zeros(K)

lb = [0.0, 0.0,0.0, 0.0, 0.0, 0.0, 0.0,0.0, 0.0, 0.0]

ub = [1.0, 1.0, 1.0,1.0, 1.0, 1.0, 1.0, 1.0,1.0, 1.0]

opt = NLopt.Opt(:GN_ISRES, K) #GN_ISRES LN_COBYLA

NLopt.lower_bounds!(opt,lb)

NLopt.upper_bounds!(opt,ub)

NLopt.xtol_rel!(opt, 1e-4)

NLopt.min_objective!(opt, yu)

NLopt.inequality_constraint!(opt,(x,g) -> ogrf1(x,g,1.0), 1e-6)

NLopt.inequality_constraint!(opt, (x,g) -> ogrf2(x,g,1.003), 1e-6)

min_f, min_x, ret = NLopt.optimize(opt, x0)

num_evals = NLopt.numevals(opt)

println(

"""

objective value : $min_f

solution : $min_x

solution status : $ret

# function evaluation : $num_evals

"""

)

@show round(ogrf1(min_x,[],1.0); digits=4)

@show round(ogrf2(min_x,[],1.001); digits=3)

@show round(sum(min_x);digits=4);

#ГРАФИК РЕШЕНИЯ GN_ISRES

using Plots, PlotThemes

plotly()

theme(:ggplot2)

X = 1:K

Y = min_x[1:K]*100

Yopt = -round(min_f; digits=5)

function bar1()

data = bar(X, Y, label="%")

plot(data, wsize=(950, 500))

ylabel!("Процет акций в портфеле")

xlabel!("Номер акции")

title!("xopt (алгоритм GN_ISRES),Yopt=$Yopt, K=$K, Ntime≈ 6мин 17с.")

end

bar1()

Имеем довольно интересный результат самое большое значение целевой функции получено методом Монте-Карло 0.01872, а самый низкий при помощи алгоритма локальной оптимизации LN_COBYLA 0.0177, алгоритм глобальной оптимизации GN_ISRES дал среднее значение целевой функции 0.01824. Предпологаю, что пространство имеет сложную топологию с большим числом случайно расположенных мало различимых локальных оптимов и LN_COBYLA выбирает один из таких локальных максимумов целевой функции, а GN_ISRES перебирает локальные max, стремясь найти глобальный max при этом затрачиваются значительные вычислительные ресурсы. Метод Mонте-Карло случайно прыгает из одной точки пространства в другую и это не требует больших вычислительных ресурсов.При этом удается найти довольно быстро один из хороших локальных мах целевой функции. Но самое главное, что LN_COBYLA и GN_ISRES прилично работают при решении таких довольно не тривиальных оптимизационных задач.

Задача 4:

Задача о рюкзаке (англ. Knapsack problem) — дано предметов, предмет имеет массу и стоимость . Необходимо выбрать из этих предметов такой набор, чтобы суммарная масса не превосходила заданной величины (вместимость рюкзака), а суммарная стоимость была максимальна.

Формулировка задачи

Дано предметов, — вместимость рюкзака, — соответствующий ему набор положительных весов предметов, - соответствующий ему набор положительных стоимостей предметов. нужно найти бинарный вектор

где , если предмет включен в набор, , если предмет не включен, и такой что:

Ниже представлен скрипт, решающий эту задачу с помощью с решателем

#задача линейной целочисленной бинарной оптимизации

using Distributions

using Random

L=15 # число предметов

Wogr=35 # вместимость рюкзака кг

# случайная генерация вектора весов w и вектора стоимостей pr

#Random.seed!(123) # обеспечение воспроизводимости результатов

dist1 = Distributions.Uniform(1.0,10.0)

dist2 = Distributions.Uniform(10.0,500.0)

w = Distributions.rand(dist1,L)

pr = Distributions.rand(dist2,L)

x=zeros(L)

#решение задачи

using JuMP, GLPK

model = Model(GLPK.Optimizer)

@variable(model, x[1:L],Bin)

@objective(model, Max,sum(x.*pr) )

@constraint(model,sum(x.*w)<= Wogr)

JuMP.optimize!(model)

#выдача результатов решения задачи

#@show value.(x)

#@show objective_value(model);

Price_max =round(sum(pr.*value.(x)); digits=2)

Xmax=(value.(x))

W=round(sum(Xmax.*w);digits=2)

println(" РЕЗУЛЬТАТЫ РЕШЕНИЯ ЗАДАЧИ О РЮКЗАКЕ ")

println("Вектор включения предметов в рюкзак: $Xmax")

println("Максимальная стоимость предметов в рюкзаке: $Price_max руб")

println("Вес предметов, включенных в рюкзак: $W кг")

Задача 5: Определение оптимального производства продукции

Предприятие производит видов продукции. План производства можно предствить в виде вектора . Здесь имеем плановый объем производства -го вида продукции. Для производства каждого вида продукции необходимы определенные ресурсы. Известно запасы каждого ресурса где -число видов ресурсов, , запас - го ресурса. При этом известны нормы расхода каждого ресурса на единицу каждого вида продукции, которые представим в виде матрицы: где - норма расхода -го ресурса на единицу -го продукта. Заданы также заданы нормы прибыли от каждого вида продукции где - прибыль от единицы продукции - го вида продукции.Коме того известен коэффициент отдачи прибыли .

Тогда задача определения оптимального плана производства имее следующий вид:

using JuMP,GLPK

a=1.0 # коэффициент отдачи прибыли-задача линейной оптимизации

n=5 # число видов ресурсов

m=3 # число видов продукции

R=collect([450.0,250.0,800.0,450.0,600.0]) # количество ресурсов

r=collect([1.0 1.0 1.0; 1.0 0.0 0.0; 2.0 2.0 1.0; 1.0 1.0 0.0; 2.0 1.0 1.0]) # нормы расхода ресурсов на единицу продукта

p=collect([75.0 50.0 35.0]) # прибыль на единицу продукции

model = Model(GLPK.Optimizer)

@variable(model, x[1:m]>=0)

for j in 1:n

@constraint(model, sum(r[j,i]*x[i] for i=1:m) <=R[j])

end

@objective(model, Max, sum(p[i]*x[i] for i=1:m))

JuMP.optimize!(model)

#@show value.(x)

#@show objective_value(model);

xmax=value.(x)

Pmax=sum(p[i]*xmax[i] for i=1:m)

Rp1 =:(sum(r[1,i]*xmax[i] for i=1:m))

Rp2 =:(sum(r[2,i]*xmax[i] for i=1:m))

Rp3 =:(sum(r[3,i]*xmax[i] for i=1:m))

Rp4 =:(sum(r[4,i]*xmax[i] for i=1:m))

Rp5 =:(sum(r[5,i]*xmax[i] for i=1:m))

println(" РЕЗУЛЬТАТЫ РЕШЕНИЯ ЗАДАЧИ ОБ ОПТИМАЛЬНОМ ПЛАНЕ ПРОИЗВОДСТВА a=$a ")

println("Оптимальные объемы производства: $xmax")

println("Максимальная прибыль: $Pmax руб")

Rp=[Rp1,Rp2,Rp3,Rp4,Rp5]

for j in 1:n

Rreal=eval(Rp[j])

Rzap=R[j]

Rost=Rzap-Rreal

println("Плановый расход ресурса $j: $Rreal ; Запасы: $Rzap ; Остаток: $Rost")

end

using JuMP,NLopt

a=0.85 # задача нелинейной оптимизации

n=5

m=3

R=collect([450.0,250.0,800.0,450.0,600.0])

r=collect([1.0 1.0 1.0; 1.0 0.0 0.0; 2.0 2.0 1.0; 1.0 1.0 0.0; 2.0 1.0 1.0])

p=collect([75.0 50.0 35.0])

model = Model(NLopt.Optimizer)

set_attribute(model, "algorithm", :LN_COBYLA)

set_attribute(model, "xtol_rel", 1e-4)

set_attribute(model, "constrtol_abs", 1e-4)

@variable(model, x[1:m]>=0)

set_start_value.(x,[100.0,100.0,20.0])

@NLobjective(model, Max, (sum(p[i]*x[i] for i=1:m))^a)

for j in 1:n

@constraint(model, sum(r[j,i]*x[i] for i=1:m) <=R[j])

end

JuMP.optimize!(model)

max_f, max_x, ret = objective_value(model), value.(x), raw_status(model)

println(

"""

objective value : $max_f

solution : $max_x

solution status : $ret

"""

)

Pmax=round(max_f;digits=2)

Rp1 =:(sum(r[1,i]*max_x[i] for i=1:m))

Rp2 =:(sum(r[2,i]*max_x[i] for i=1:m))

Rp3 =:(sum(r[3,i]*max_x[i] for i=1:m))

Rp4 =:(sum(r[4,i]*max_x[i] for i=1:m))

Rp5 =:(sum(r[5,i]*max_x[i] for i=1:m))

println(" РЕЗУЛЬТАТЫ РЕШЕНИЯ ЗАДАЧИ ОБ ОПТИМАЛЬНОМ ПЛАНЕ ПРОИЗВОДСТВА a=$a ")

println("Оптимальные объемы производства: $max_x")

println("Максимальная прибыль: $Pmax руб")

Rp=[Rp1,Rp2,Rp3,Rp4,Rp5]

for j in 1:n

Rreal=eval(Rp[j])

Rzap=R[j]

Rost=Rzap-Rreal

println("Плановый расход ресурса $j: $Rreal ; Запасы: $Rzap ; Остаток: $Rost")

end

Задача 6: Определение оптимального плана перевозок

Постановка задачи

Требуется минимизировать затраты на перевозку товаров от претприятий-производителей на торговые склады. Приэтом необходимо учесть возможности поставок каждого производителей при максимальном удовлетворении запросов потребителей. Товары могут поставляться с любого завода на любой склад, но стоимость доставкина большее расстояние будет большей. Необходимо определить объемы перевозок между каждым заводом и складом в соответствии с потребностями складов т и производственными мощностями заводов, при которыз транспортные расходы минимальны

Математическая модель

Введем обозначения:

- количество поставщиков;

- количество потребителей;

-номер поставщика,

-номер потребителя,

-искомое плановое количество перевозки от -го поставщика к -му потребителю;

- план поставок от -го поставщика всем потребителям: ;

- план поставок от -му потребителю от всех поставщиков: ;

- цена франко-склад единицы груза -го поставщика к -му потребителю;

- ограниченная мощность -го постащика;

-ограниченный спрос -го потребителя;

Модель экономико-математической постановки задачи будет выглядеть следующим образом:

Здесь (1) - целевая функция, а (2),(3),(4) - ограничения

using JuMP,GLPK

# Задача линейной оптимизации

n=3 #количество поставщиков

m=5 #количество потребителей

S=zeros(n)

C=zeros(m)

B=collect([310.0,260.0,280.0]) #мощность поставщиков

D=collect([180.0, 80.0,200.0, 160.0, 220.0]) #спрос потребителей

p=collect([10.0 8.0 6.0 5.0 4.0; 6.0 5.0 4.0 3.0 6.0; 3.0 4.0 5.0 5.0 9.0]) #стоимость перевозки единицы груза

model = Model(GLPK.Optimizer)

@variable(model, x[1:n,1:m]>=0)

for i in 1:n

@constraint(model, sum(x[i,j] for j=1:m) <=B[i])

end

for j in 1:m

@constraint(model, sum(x[i,j] for i=1:n) >=D[j])

end

@objective(model, Min, sum(sum(p[i,j]*x[i,j] for j=1:m) for i=1:n ))

JuMP.optimize!(model)

x_min=(value.(x))

Pmin=objective_value(model)

Pmin=round(Pmin;digits=2)

for i in 1:n

S[i] = sum(x_min[i,j] for j=1:m)

end

for j in 1:m

C[j] = sum(x_min[i,j] for i=1:n)

end

println(" РЕЗУЛЬТАТЫ РЕШЕНИЯ ЗАДАЧИ ОПРЕДЕЛЕНИЕ ОПТИМАЛЬНОГО ПЛАНА ПЕРЕВОЗОК ")

println("Оптимальные объемы перевозок: $x_min")

println("Минимальные затраты на перевозку грузов: $Pmin руб")

for i in 1:n

Splan=S[i]

Bpower=B[i]

Busag = Bpower-Splan

println("Плановые поставки поставщика $i $Splan ,мощность постащика: $Bpower , использование мощности: $Busag ")

end

for j in 1:m

Cplan=C[j]

Cemk=D[j]

Cusag = Cemk-Cplan

println("Плановые поставки потребителю $j $Cplan ,возможность потребителя: $Cemk , использование возможности: $Cusag ")

end

Задача 7: Планирование численности персонала (целочисленное программирование)

Описательная модель

Оъекты и показатели задачи:

- персонал;

- бригады, включающие персонал;

- конкретное количество сотрудников, необходимых для удовлетворения спроса на услуги компани в каждый день недели;

- ограничение по условиям работы в виде потребности в двух последовательных выходных днях;

- обеспечение выполения работ при минимальных расходах на заработную плату персонала.

Необходимо определить требуемое количество постоянных работников в каждой бригаде для удовлетворения спроса на работы при минимальных расходах на зарплату и минимальном количестве работников, если зарплата у всех одинакова.

Математическая модель.

Введем обозначения:

-количество бригад;

-номер бригады;

-искомое плановое количество работников в -ой бригаде;

-количество дней в неделе;

-порядковый номер дня недели: 1=воскресенье, 2 = понедельник,...,7= суббота;

-календарная матрица, где C_{i,j} = 1.0 -рабочий день, а C_{i,j} = 0.0 -выходной;

-общая потребность в персонале (все бригады) по дням недели;

-плановое количество персонала (все бригады) по дням недели ;

-дневная ставка зарплаты одного работника,однакова для всех;

-дневной фонд зарплаты всего персонала.

Необходимо найти при котором:

using JuMP,GLPK

# Задача линейной целочисленной оптимизации

n=7 #количество бригад

m=7 #количество дней в неделе

P=40.0 #дневная ставка работника

S=zeros(n)

B=collect([22,17,13,14,15,18,24]) #потребность в персонале по днем недели

c=collect([0 0 1 1 1 1 1; 1 0 0 1 1 1 1; 1 1 0 0 1 1 1; 1 1 1 0 0 1 1; 1 1 1 1 0 0 1; 1 1 1 1 1 0 0; 0 1 1 1 1 1 0]) #календарная матрица

model = Model(GLPK.Optimizer)

@variable(model, x[1:n],Int)

for j in 1:m

@constraint(model, sum(x[i]*c[i,j] for i=1:n) >= B[j])

end

@objective(model, Min, sum(P*x[i] for i=1:n))

JuMP.optimize!(model)

x_min=(value.(x))

Wmin=objective_value(model)

for j in 1:m

S[j] = sum(x_min[i]*c[i,j] for i=1:n)

end

println(" РЕЗУЛЬТАТЫ РЕШЕНИЯ ЗАДАЧИ: Планирование численности персонала ")

println("Оптимальная численность бригад: $x_min")

println("Минимальный дневной фонд зарплаты:: $Wmin руб")

for j in 1:m

Splan=S[j]

Spot=B[j]

Svp = Splan-Spot

println("Плановое количество работников в день $j $Splan ,потребности в работниках: $Spot , превышение потребности: $Svp ")

end

Задача 8: Определение оптимального плана затрат на рекламу

При разработке годового финансового плана деятельности фирмы необходимо определить расходы на рекламу для получения наибольшей прибыли. Проблемная система должна включать:

- планируемые показатели сокращенного баланса расходов, доходов и прибыли в разрезе кварталов года;

- модели причинно-следственных связей объемов продаж, доходов и прибыли в зависимости от затрат на рекламу.

Математическая модель

Введем следующие обозначения:

-индекс квартала года;

-заданный коэффициент сезонности по кварталам;

- заданная цена изделия;

- заданная себестоимость изделия;

-заданные затраты на торговый персонал по кварталам;

-искомые ежеквариальные затраты на рекламу;

- число продаж в -ый квартал;

- выручка от реализации в -ый квартал;

-себестоимость в -ый квартал;

-валовая прибыль в -ый квартал;

- косвенные затраты в -ый квартал;

- суммарные затраты в -ый квартал;

Profit_j =Gprofit_j-Szat_j - прибыль в -ый квартал;

- норма прибыли в -ый квартал.

На основе квартальных данных формируются годовые данные :

- число продаж в год;

- выручка за год;

-годовая себестоимость;

- валовая прибыль за год;

- затраты на персонал за год;

-затраты на рекламу за год;

-косвенные затраты за год;

-суммарные затраты за год;

-годовая прибыль фирмы;

- норма прибыли за год.

Тогда оптимизационная задача состоит в нахождении вектора , обеспечивающего выполнения условий (1) и (2):

#ЦЕЛЕВАЯ ФУНКЦИЯ

function PROFIT(x::Vector,grad::Vector)

#задание параметров

s=[0.9,1.1,0.8,1.2] #коэффициент сезонности по кварталам

Pr=40.0 #цена изделия

seb=25.0 #себестоимость изделия

global Tpers=[8000.0,8000.0,9000.0,9000.0] #затраты на торговый персонал

#задание массивов

global Sales = zeros(4)

global Gain = zeros(4)

global Cp = zeros(4)

global Gprofit = zeros(4)

global Kzat = zeros(4)

global Szat = zeros(4)

global Profit = zeros(4)

global Npof = zeros(4)

#расчет число продаж в год

for j in 1:4

Sales[j] =35*s[j]*(x[j]+3000.0)^0.5

end

global SALES=sum(Sales[j] for j=1:4)

#расчет выручки за год

for j in 1:4

Gain[j] =Sales[j]*Pr

end

global GAIN=sum(Gain[j] for j=1:4)

#расчет себестоимости за год

for j in 1:4

Cp[j] =Sales[j]*seb

end

global CP=sum(Cp[j] for j=1:4)

#расчет валовой прибыли за год

for j in 1:4

Gprofit[j] =Gain[j] - Cp[j]

end

global GPR=sum(Gprofit[j] for j=1:4)

#расчет затрат на персонал за год

global TP=sum(Tpers[j] for j=1:4)

#расчет затрат на рекламу за год

global X=sum(x[j] for j=1:4)

#расчет косвенных затрат за год

for j in 1:4

Kzat[j] =0.15*Gain[j]

end

global KZ=sum(Kzat[j] for j=1:4)

#расчет суммарных затрат за год

for j in 1:4

Szat[j]=Tpers[j] + x[j] + Kzat[j]

end

global SZ=sum(Szat[j] for j=1:4)

#расчет годовой прибыли фирмы

for j in 1:4

Profit[j] =Gprofit[j]-Szat[j]

end

global PROF=sum(Profit[j] for j=1:4)

#расчет годовой нормы прибыли фирмы

for j in 1:4

Npof[j] =Profit[j]/Gain[j]

end

global NP = PROF/GAIN

return -PROF

end

#ОГРАНИЧЕНИЕ

function ogr(x::Vector,grad::Vector,a)

return sum(x)-a

end

println("целевая функция и ограничение заданы")

using NLopt

x0=[10000.0, 10000.0, 10000.0, 10000.0]

opt = NLopt.Opt(:LN_COBYLA, 4) #GN_ISRES LN_COBYLA

NLopt.xtol_rel!(opt, 1e-4)

NLopt.min_objective!(opt, PROFIT)

NLopt.inequality_constraint!(opt,(x,g) -> ogr(x,g,40000.0), 1e-3)

min_f, min_x, ret = NLopt.optimize(opt, x0)

num_evals = NLopt.numevals(opt)

println("ОГРАНЕЧЕНИЕ ВЫПОЛНЯЕТСЯ")

@show ogr_min_x=sum(min_x);

println(" РЕЗУЛЬТАТЫ РЕШЕНИЯ ЗАДАЧИ: Определение оптимального плана затрат на рекламу ")

for j in 1:4

NormP= round(Npof[j]*100;digits=0)

Pfit = round(Profit[j];digits=2)

GAin = round(Gain[j];digits=2)

Sal = round(Sales[j];digits=0)

Gpr = round(Gprofit[j];digits=2)

println("$j квартал : прибыль $Pfit р., норма прибыли $NormP %, продажи $Sal шт., выручка $GAin р., вал прибыль $Gpr p.")

end

println()

for j in 1:4

Xr = round(min_x[j];digits=2)

cP = round(Cp[j];digits=2)

kZ = round(Kzat[j];digits=2)

sZ = round(Szat[j];digits=2)

tP = round(Tpers[j];digits=2)

println("$j квартал : зат.на рекламу $Xr р., себестоимость $cP p., кос.зат. $kZ p., сум.зат. $sZ р., зат на персонал $tP p. ")

end

println()

println(" ГОДОВЫЕ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ФИРМЫ ")

l1 = :(SALESg =round(SALES;digits=0))

l2 = :(GAINg=round(GAIN;digits=2))

l3 = :(CPg =round(CP;digits=2))

l4 = :(GPRg =round(GPR;digits=2))

l5 = :(TPg =round(TP;digits=2))

l6 = :(KZg =round(KZ;digits=2))

l7 = :(SZg =round(SZ;digits=2))

l8 = :(NPg =round(NP*100;digits=0))

PROFopt = round(PROF;digits=2)

Xopt = round(sum(min_x);digits=2)

println("Результаты оптимизации: Затраты на на рекламу $Xopt р., Оптимальная прибыль $PROFopt р.")

Namens =["число продаж= ","выручка= ","себестоимость= ","валовая прибыль= ","затраты на персонал= ","косвенные затраты= ",

"суммарные затраты= ","норма прибыли= "]

Znac =[l1,l2,l3,l4,l5,l6,l7,l8]

for i in 1:8

print(Namens[i])

println(eval(Znac[i]))

end

Задача 8: Оптимальное размещение свободных средств в банковские депозиты.

Фирма с достаточным собственным капиталом работает от собственного капитала и имеет на счете временно свободные денежные средства. Фирма инвестирует на время деньги в банк, покупая у него депозитные сертификаты, получая от этого определенные проценты. Задача состоит в том, чтобы на полугодовом интервале планирования разместить с наибольшей доходностью временно свободные денежные средства на расчетном счете в 1-,3-, и 6-месячные депозитные сертификаты с фиксированной доходностью. При этом должны быть обеспечены собственные потребности в средствах и страховой резерв (фиксированый неснижаемый остаток на расчетном счете).

Заданы:

- =400000.0 р.-начальная сумма на счете;

- = [75000.0 -10000.0 -20000.0 80000.0 50000.0 -15000.0 60000.0]

ежемесячные текущие расходы (минус-поступления); - =0.01 - ежемесячный доход от 1-мес. дипозита ;

- =0.04 - ежеквартальный доход от 3-мес. дипозита ;

- =0.09 - полугодовой доход от 6-мес. дипозита ;

- Hfix-100000 р.- ежемесячный неснижаемый остаток на счете (лимит сальдо).

Необходимо определить:

- - ежемесячные суммы вложений в 1-мес. дипозит;

- - ежеквартальные вложения в 3-мес. дипозит;

- - вложение в 6-мес. дипозит.

Предпологается, что суммы дипозитов и проценты возвращаются постнумерандо (в конце месяца), а инвестируются пренумерандо (в начале месяца).

Учитывая все вышесказанное, формально задачу можно представить так:

Здесь (1) - линейная целевая функция, (2)-(8) - линейные рекурентные ограничения задающие область допустимых значений , а (9) ограничения, определяющие экономически разумную зону поиска оптимального решения.

Попытаемся применить для решения задачи алгоритмы из библиотеки NLopt. Воспользуемся алгоритмом глобальной оптимизации, не требующим расчета производных - GN_ISRES. Так как по умолчанию алгоритм определяет минимум целевой функции, то нашу целевую функцию возмем со знаком минус, а также скоррректируем ограничения, приводя их к виду . Кроме того, искусственно введем нелинейность целевой функции, возведя ее в степень 1.0.

function dohod(x::Vector,grad::Vector)

ProzDip=[0.01,0.01,0.01,0.01,0.01,0.01,0.04,0.04,0.09]

Dohod = -(sum(ProzDip[j]*x[j] for j=1:9))^1.0

end

println("Целевая функция запущена")

function x_ogr1(x::Vector,grad::Vector,a)

h[1]=(S0-(x[1]+x[7]+x[9]+Rash[1]))

#println(h[1])

-h[1]+a

end

function x_ogr2(x::Vector,grad::Vector,a)

h[2]=( (h[1] + x[1] + x[1]* Dip1)-(x[2]+Rash[2]))

#println(h[2])

-h[2]+a

end

function x_ogr3(x::Vector,grad::Vector,a)

h[3]=((h[2]+ x[2] + x[2]* Dip1)-(x[3]+Rash[3]))

#println(h[3])

-h[3]+a

end

function x_ogr4(x::Vector,grad::Vector,a)

h[4]=((h[3] + x[3] + x[8]+ x[3]*Dip1 + x[8]*Dip3) - (x[4]+x[8] + Rash[4]))

#println(h[4])

-h[4]+a

end

function x_ogr5(x::Vector,grad::Vector,a)

h[5]=((h[4]+ x[4]+ x[4]*Dip1)-(x[5] + Rash[5]))

#println(h[5])

-h[5]+a

end

function x_ogr6(x::Vector,grad::Vector,a)

h[6]=((h[5] + x[5] + x[5]*Dip1) - (x[6] + Rash[6]))

#println(h[6])

-h[6]+a

end

function x_ogr7(x::Vector,grad::Vector,a)

h[7]=(h[6] + x[6]+ x[8] + x[9] + x[6]*Dip1+ x[8]*Dip3+x[9]*Dip6)-(Rash[7])

#println(h[7])

-h[7]+a

end

println("Ограничения сформированны")

using NLopt

x0=[100000.0, 100000.0, 100000.0, 100000.0, 100000.0, 100000.0, 10000.0, 10000.0, 10000.0]

global Dip1 =0.01 #доход от дипозита 1 мес.

global Dip3 =0.04 # доход от дипозита 3 мес.

global Dip6 =0.09 # доход от дипозита 6 мес.

global S0=400000.0 #начальная сумма

global h = zeros(7)#начальное значение сальдо

global Rash=[75000.0 -10000.0 -20000.0 80000.0 50000.0 -15000.0 60000.0] #месячные расходы

Xmax=zeros(9)

opt = NLopt.Opt(:GN_ISRES,9) #GN_ISRES LN_COBYLA

NLopt.lower_bounds!(opt, [0.0,0.0,0.0,0.0,0.0,0.0,0.0,0.0,0.0])

NLopt.upper_bounds!(opt, [200000.0,200000.0,200000.0,200000.0,200000.0,200000.0,200000.0,200000.0,200000.0])

NLopt.xtol_rel!(opt, 1e-3)

NLopt.min_objective!(opt, dohod)

NLopt.inequality_constraint!(opt,(x,g) -> x_ogr1(x,g,100000), 1e-2)

NLopt.inequality_constraint!(opt, (x,g) -> x_ogr2(x,g,100000), 1e-2)

NLopt.inequality_constraint!(opt, (x,g) -> x_ogr3(x,g,100000), 1e-2)

NLopt.inequality_constraint!(opt, (x,g) -> x_ogr4(x,g,100000), 1e-2)

NLopt.inequality_constraint!(opt, (x,g) -> x_ogr5(x,g,100000), 1e-2)

NLopt.inequality_constraint!(opt, (x,g) -> x_ogr6(x,g,100000), 1e-2)

NLopt.inequality_constraint!(opt, (x,g) -> x_ogr7(x,g,100000), 1e-2)

min_f, min_x, ret = NLopt.optimize(opt, x0)

num_evals = NLopt.numevals(opt)

println(

"""

solution status : $ret

function evaluation : $num_evals

"""

)

for i in 1:9

Xmax[i] =round(min_x[i];digits=2)

end

for i in 1:7

h[i] =round(h[i];digits=2)

end

DOHOD_max=-round(min_f;digits=2)

@show Xmax

@show DOHOD_max

@show h[1:6];

#ПРОВЕРКА РЕШЕНИЯ ПО НАЧАЛЬНОЙ СУММЕ НА СЧЕТЕ ФИРМЫ

S0ras= Xmax[1]+Xmax[7]+Xmax[9]+h[1]+Rash[1] #расчетная по результатам решения задачи начальная сумма

@show S0ras=round(S0ras;digits=1)

@show S0;#заданная начальная сумма

Решим задачу с помощью JuMP,GLPK. Соответствующий скрипт и результаты его работы представлены ниже.

using JuMP,GLPK

global Dip1 =0.01 #доход от дипозита 1 мес.

global Dip3 =0.04 # доход от дипозита 3 мес.

global Dip6 =0.09 # доход от дипозита 6 мес.

global S0=400000.0 #начальная сумма

global h = zeros(7)#начальное значение сальдо

global Rash=[75000.0 -10000.0 -20000.0 80000.0 50000.0 -15000.0 60000.0] #месячные расходы

global ProzDip=[0.01,0.01,0.01,0.01,0.01,0.01,0.04,0.04,0.09]

global X_max=zeros(9)

model = Model(GLPK.Optimizer)

@variable(model,0.0<=x[1:9]<=200000.0)

@constraint(model,(S0-(x[1]+x[7]+x[9]+Rash[1]))>=100000)

@constraint(model,(((S0-(x[1]+x[7]+x[9]+Rash[1])) + x[1] + x[1]* Dip1)-(x[2]+Rash[2]))>=100000)

@constraint(model,(((((S0-(x[1]+x[7]+x[9]+Rash[1])) + x[1] + x[1]* Dip1)-(x[2]+Rash[2]))+ x[2] + x[2]* Dip1)-(x[3]+Rash[3]))>=100000)

@constraint(model,(((((((S0-(x[1]+x[7]+x[9]+Rash[1])) + x[1] + x[1]* Dip1)-(x[2]+Rash[2]))+ x[2] + x[2]* Dip1)-(x[3]+Rash[3])) + x[3] + x[8]+ x[3]*Dip1 + x[8]*Dip3) - (x[4]+x[8] + Rash[4])) >=100000)

@constraint(model,(((((((((S0-(x[1]+x[7]+x[9]+Rash[1])) + x[1] + x[1]* Dip1)-(x[2]+Rash[2]))+ x[2] + x[2]* Dip1)-(x[3]+Rash[3])) + x[3] + x[8]+ x[3]*Dip1 + x[8]*Dip3) - (x[4]+x[8] + Rash[4]))+ x[4]+ x[4]*Dip1)-(x[5] + Rash[5]))>=100000 )

@constraint(model,(((((((((((S0-(x[1]+x[7]+x[9]+Rash[1])) + x[1] + x[1]* Dip1)-(x[2]+Rash[2]))+ x[2] + x[2]* Dip1)-(x[3]+Rash[3])) + x[3] + x[8]+ x[3]*Dip1 + x[8]*Dip3) - (x[4]+x[8] + Rash[4]))+ x[4]+ x[4]*Dip1)-(x[5] + Rash[5])) + x[5] + x[5]*Dip1) - (x[6] + Rash[6]))>=100000)

@constraint(model,((((((((((((S0-(x[1]+x[7]+x[9]+Rash[1])) + x[1] + x[1]* Dip1)-(x[2]+Rash[2]))+ x[2] + x[2]* Dip1)-(x[3]+Rash[3])) + x[3] + x[8]+ x[3]*Dip1 + x[8]*Dip3) - (x[4]+x[8] + Rash[4]))+ x[4]+ x[4]*Dip1)-(x[5] + Rash[5])) + x[5] + x[5]*Dip1) - (x[6] + Rash[6])) + x[6]+ x[8] + x[9] + x[6]*Dip1+ x[8]*Dip3+x[9]*Dip6)-(Rash[7]) >=100000)

@objective(model, Max, sum(ProzDip[j]*x[j] for j=1:9))

JuMP.optimize!(model)

X_max=(value.(x))

for i in 1:9

X_max[i] =round(X_max[i];digits=2)

end

DOHOD_max=objective_value(model)

DOHOD_max=round(DOHOD_max;digits=2)

@show X_max

@show DOHOD_max;

В результате расчетов по NLopt, GN_ISRES максимальный доход фирмы за полгода от депозитов может составить DOHOD_max=23981.41 р., а по расчетам JuMP, GLPK DOHOD_max =24017.19 р. То есть полученные результаты практически идентичны.

Задача 9 : "Задача коммивояжера"

Содержательная постановка задачи

Дана матрица расстояний между городами (таблица 1)

Нужно выехать из Домодедово и один раз посетить остальные города и вернуться в Домодедово. Необходимо найти такую последовательность посещения городов, при которой суммарная длина пройденного пути минимальна.

Математическая постановка задачи

Данная задача представляет собой задачу, состоящую в нахождении целых бинарных чисел , принадлежащих . Когда переезжаем из города в город - . Eсли, , то перехода между городами нет.

Введем город, расположенный в том же городе, где мы начинаем свое путешествие. Теперь из первого города можно только выйти, а в город можно только зайти. Дополнительное целочисленное значение равно количеству способов доступа к городу , .

Чтобы избежать замкнутых путей, нужно покинуть первый город и вернуться в . Определим дополнительные ограничения, которые связывают переменные и , - данный массив представляет собой количество всех городов, которые нужно объехать в каждый дискретной точке маршрута . Матрица состоит из расстояния между городами, где , . Задача называется симметричной, если = для всех и , то есть вес ребра на графе между двумя города не зависит от направления движения.

Математическая постановка задачи коммивояжера формулируется в нашем случае следующим образом:

где – конечное множество допустимых маршрутов, которое задается следующими ограничениями:

Решение задачи

#задача линейной бинарной оптимизации

using JuMP, GLPK

n=7

m=7

Gorod=["Домодедово","Москва","Ногинск","Одинцово","Подольск","Дмитров","Балашиха"]

r=[1000 41 84 62 27 125 51;41 1000 59 40 47 91 24;84 59 1000 102 95 95 34;

62 40 102 1000 55 89 52;27 47 95 55 1000 121 62;125 91 95 89 121 1000 87;

51 24 34 52 62 87 1000]

Xmin= [0 0 0 0 0 0 0;0 0 0 0 0 0 0;0 0 0 0 0 0 0;0 0 0 0 0 0 0;0 0 0 0 0 0 0;0 0 0 0 0 0 0;0 0 0 0 0 0 0]

model = Model(GLPK.Optimizer)

@variable(model, x[1:n,1:m],Bin)

@variable(model, u[1:n],Int)

@objective(model, Min, sum(sum(r[i,j]*x[i,j] for j=1:m) for i=1:n ))

for j in 1:m

@constraint(model, sum(x[i,j] for i=1:n) == 1)

end

for i in 1:n

@constraint(model, sum(x[i,j] for j=1:m) == 1)

end

for i in 1:n

@constraint(model, sum(x[i,i] for i=1:n) == 0)

end

@constraint(model,u[2]-u[2]+7*x[2,2] <=6 )

@constraint(model,u[3]-u[2]+7*x[3,2] <=6 )

@constraint(model,u[4]-u[2]+7*x[4,2] <=6 )

@constraint(model,u[2]-u[3]+7*x[2,3] <=6 )

@constraint(model,u[3]-u[3]+7*x[3,3] <=6 )

@constraint(model,u[4]-u[3]+7*x[4,3] <=6 )

@constraint(model,u[2]-u[4]+7*x[2,4] <=6 )

@constraint(model,u[3]-u[4]+7*x[3,4] <=6 )

@constraint(model,u[4]-u[4]+7*x[4,4] <=6 )

@constraint(model,u[2]-u[5]+7*x[2,5] <=6 )

@constraint(model,u[3]-u[5]+7*x[3,5] <=6 )

@constraint(model,u[4]-u[5]+7*x[4,5] <=6 )

@constraint(model,u[2]-u[6]+7*x[2,6] <=6 )

@constraint(model,u[3]-u[6]+7*x[3,6] <=6 )

@constraint(model,u[4]-u[6]+7*x[4,6] <=6 )

@constraint(model,u[2]-u[7]+7*x[2,7] <=6 )

@constraint(model,u[3]-u[7]+7*x[3,7] <=6 )

@constraint(model,u[4]-u[7]+7*x[4,7] <=6 )

@constraint(model,u[5]-u[2]+7*x[5,2] <=6 )

@constraint(model,u[6]-u[2]+7*x[6,2] <=6 )

@constraint(model,u[7]-u[2]+7*x[7,2] <=6 )

@constraint(model,u[5]-u[3]+7*x[5,3] <=6 )

@constraint(model,u[6]-u[3]+7*x[6,3] <=6 )

@constraint(model,u[7]-u[3]+7*x[7,3] <=6 )

@constraint(model,u[5]-u[4]+7*x[5,4] <=6 )

@constraint(model,u[6]-u[4]+7*x[6,4] <=6 )

@constraint(model,u[7]-u[4]+7*x[7,4] <=6 )

@constraint(model,u[5]-u[5]+7*x[5,5] <=6 )

@constraint(model,u[6]-u[5]+7*x[6,5] <=6 )

@constraint(model,u[7]-u[5]+7*x[7,5] <=6 )

@constraint(model,u[5]-u[6]+7*x[5,6] <=6 )

@constraint(model,u[6]-u[6]+7*x[6,6] <=6 )

@constraint(model,u[7]-u[6]+7*x[7,6] <=6 )

@constraint(model,u[5]-u[7]+7*x[5,7] <=6 )

@constraint(model,u[6]-u[7]+7*x[6,7] <=6 )

@constraint(model,u[7]-u[7]+7*x[7,7] <=6 )

JuMP.optimize!(model)

#выдача результатов решения задачи

Xmin=value.(x)

Xmin=Xmin'

j1=1

g1=Gorod[j1]

j2 =findfirst(==(1.0),Xmin[1,1:7])

g2=Gorod[j2]

j3 =findfirst(==(1.0),Xmin[j2,1:7])

g3=Gorod[j3]

j4 =findfirst(==(1.0),Xmin[j3,1:7])

g4=Gorod[j4]

j5 =findfirst(==(1.0),Xmin[j4,1:7])

g5=Gorod[j5]

j6 =findfirst(==(1.0),Xmin[j5,1:7])

g6=Gorod[j6]

j7 =findfirst(==(1.0),Xmin[j6,1:7])

g7=Gorod[j7]

j8=j1

g8=Gorod[j1]

Rmin = objective_value(model);

println(" Оптимальный маршрут: $g1.$j1-$g2.$j2-$g3.$j3-$g4.$j4-$g5.$j5-$g6.$j6-$g7.$j7-$g8.$j1")

println(" Rmin =$Rmin км.")

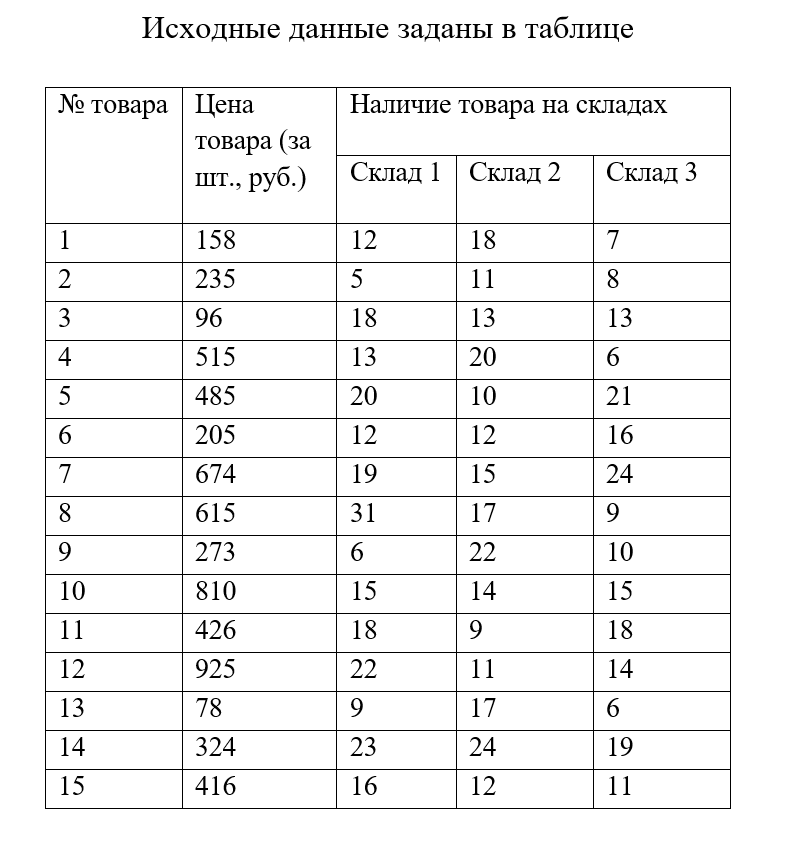

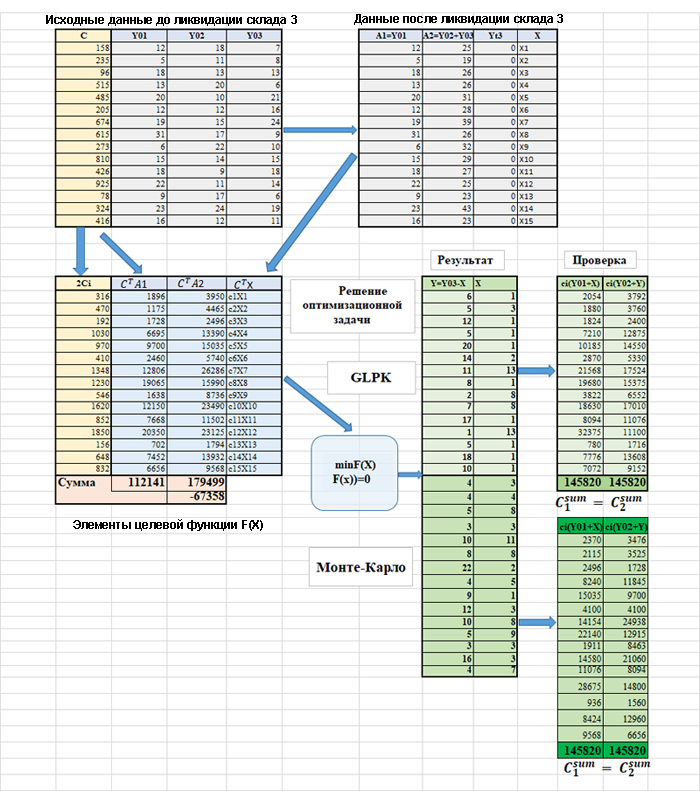

Задача 10 : «Ликвидация склада»

Содержательная постановка задачи

На предприятии 3 склада. Склад № 3 ликвидируется. Товары с 3 склада нужно перевезти на 1 и 2 склады таким образом, чтобы в результате стоимость товаров (в сумме) на 1 и 2 складах была одинаковой. При этом перемещать товары между 1 и 2 складами нельзя.

Математическая постановка задачи.

Сначала структурируем исходные данные до ликвидации склада 3, а затем сформируем данные после ликвидации склада 3. Графически мы изобразили это на рисунке 1.

Рисунок 1 - Структура формирования элементов целевой функции

Здесь в блоке данных до ликвидации склада 3: – вектор столбец стоимостей единицы каждого товара; -вектор столбец количества каждого товара на первом складе; -вектор столбец количества каждого товара на втором складе; -вектор столбец количества каждого товара на третьем складе.

Введем вектор столбец , элементы которого представляют количество соответствующего товара перемещаемого с третьего склада на первый склад. Тогда можно сформировать данные после ликвидации третьего склада. Мы получаем: – вектор столбец констант для каждого товара, которые равны количеству соответствующего товара на складе 1 до ликвидации третьего склада; вектор столбец констант для каждого, которые равны количеству соответствующего товара на складе 2 до ликвидации третьего склада плюс количество каждого товара на складе 3 до его ликвидации (этот столбец получается из условия полной ликвидации склада 3); – пустой вектор столбец, получаемый для третьего склада после его ликвидации.

Теперь можно вести в рассмотрение следующие данные:

- - это постоянная суммарная стоимость товаров на складе 1;

- - это постоянная суммарная стоимость товаров на складе 2 с учетом ликвидации склада 3;

- - это дополнительная суммарная стоимость товаров на складе1 за счет ликвидации склада 3.

Для склада 2 эта величина должна браться с минусом так как для любого товара на склад 2 перемещается , где –количество -го товара, перемещаемого на второй склад; – количество -го товара, хранившегося на; - количество -го товара перемещаемого на первый склад;

Введенные величины позволяют получить следующие соотношения:

– это суммарная стоимость товаров на первом и втором складах после ликвидации 3-го склада. Исходя из условия задачи, формируем следующую целевую функцию:

Располагая рабочей целевой функцией сформулируем оптимизационную задачу следующим образом:

Т о есть, минимизировать функцию нужно до достижения целевой функции нулевого значения при следующих ограничениях:

Таким образом, необходимо минимизировать линейную целевую функцию при строгих ограничениях. То есть мы делаем дополнительное условие, что любой товар должен перемещаться в оба склада. Перед нами условная целочисленная оптимизации.Эту задачу можно решать классическими методами линейного целочисленного программирования и методом Монте-Карло. При решении методом целочисленной линейной оптимизации с использованием мы сталкиваемся с определенными сложностями. Алгоритм не работает со строгими ограничениями и не принимает abs в целевой функции. Для ограничений нижнюю границу пологаем равной 1, а верхнюю границу исходное значение минус 1. В целевой функции опускаем abs и вводим в качестве ограничения условие (это должно обеспечить равенство стоимостей товаров на 1 и 2 складах после ликвидации 3-го склада). Метод Монте -Карло реализуем с аналогичными ограничениями и для остановки минимизаци целевой функции используем условие .Ниже предствлены сооотвествующие скрипты и результаты их работы. На рисунке 1 показаны результаты проверки полученных решений.

#ОПРЕДЕЛЕНИЕ ОПТИМАЛЬНОГО ПЛАНА МЕТОДОМ ЛИНЕЙНОГО ПРОГРАММИРОВАНИЯ GLPK

n=15

A0=-67358.0

A=[316.0 470.0 192.0 1030.0 970.0 410.0 1348.0 1230.0 546.0 1620.0 852.0 1850.0 156.0 648.0 832.0]

B=[7 8 13 6 21 16 24 9 10 15 18 14 6 19 11]

using JuMP, GLPK

model = Model(GLPK.Optimizer)

@variable(model, x[1:n],Int)

@objective(model, Min,(A0 + sum(A[i]*x[i] for i=1:n)))

for i in 1:n

@constraint(model, 1 <= x[i] <= B[i]-1)

end

@constraint(model,(A0 + sum(A[i]*x[i] for i=1:n))==0.0)

JuMP.optimize!(model)

@show value.(x)

@show objective_value(model);

#ОПРЕДЕЛЕНИЕ ОПТИМАЛЬНОГО ПЛАНА МЕТОДОМ МОНТЕ КАРЛО

using Distributions

using Random

N =1500000 #число итераций

Fmin=10^10

Xopt = [0 0 0 0 0 0 0 0 0 0 0 0 0 0 0]

x=[0 0 0 0 0 0 0 0 0 0 0 0 0 0 0]

n=15

A0=-67358.0

A=[316.0 470.0 192.0 1030.0 970.0 410.0 1348.0 1230.0 546.0 1620.0 852.0 1850.0 156.0 648.0 832.0]

B=[7 8 13 6 21 16 24 9 10 15 18 14 6 19 11]

Random.seed!(456)

for l in 1:N

for i in 1:n

x[i]=rand(1:(B[i]-1));

end

F =abs(A0+sum(A[i]*x[i] for i=1:n))

if F<Fmin

Fmin=F

println("Fmin = $Fmin Итерация = $l")

for i in 1:n

Xopt[i]=x[i]

end

end

if Fmin <=1.0

println("Итерация = $l")

break

end

end

println("Финишное значение Fmin = $Fmin")

println("Финишное значение Xopt= $Xopt")

Задача 11 : Классическая оптимизация портфеля ценных бумаг (ц/б).

Ранее мы расматривали аналогичную задачу в постановке Канемана-Тверски (теория перспектив). Здесь мы рассмотрим задачу нахождения оптимального портфеля ц/б в традиционной постановке.

Содержательная постановка

Банк, инвестиционная компания и т.д. формируют портфель ц/б клиента (инвестора). Инвестор имеет свободные денежные средства и хочет с них получить максимальную прибыль при минимальном риске. Но теория и практика финансовых рынков утверждает, что эти критерии противоречивы и желание увеличения прибыли сопровождается увеличением рисков. Поэтому, можно сформировать наилучший портфель акций клиента в смысле получения хорошей прибыли при небольшом риске.

Математическая модель

Согласно модели Шарпа доходность портфеля определяется следующим образом:

В (1):

- - доходность портфеля,%

- - доходность безрисковых активов, %

- - доходность рынка,%

- - бета портфеля -показатель системного, рыночного риска портфеля:

где

- - доля актива в портфеле;

- -бета -ой акции;

- - номер бумаги в портфеле;

- - количество бумаг в портфеле.

Риск портфеля определяется дисперсией доходности портфеля:

где

- - дисперсия доходности портфеля ;

- - дисперсия доходности рынка;

- - дисперсия доходности i-ой бумаги.

Исходными данными для расчета характеристик портфеля являются доходность безрисковых активов (), доходность рынка (), дисперсия доходности рынка , бета каждой акции , остаточная дисперсия каждой акции . При решении задачи ищутся доли акций в портфеле .

Задачи оптимизации портфеля

- Максимизация доходности портфеля при ограниченном риске (дисперсии доходности портфеля):

где -заданное инвестором ограничение риска портфеля в долях или процентах.

- Минимизация риска при заданном ограничении уровня доходности портфеля:

где - заданное инвестором ограничение по уровню доходности портфеля в долях или процентах.

Решим задачи (4) и (5) с использованием пакетов нелинейной оптимизации из экосистемы Julia. Соответствующие скрипты и результаты их работы приведены ниже.

#Максимизация доходности портфеля при ограниченном риске (4) JuMP, NLopt

#1. Исходные данные

n=5 #число акций в портфеле

Rf=0.06 # доходность без рисковых активов

Rm=0.15 # доходность рынка

Vm=0.03 # дисперсия доходности рынка

B=[0.80 1.00 1.80 2.20 0.0] # бета акций

V=[0.04 0.20 0.12 0.40 0.0] # дисперсии доходностей

Vb=0.07 # заданный уровень риска портфеля

# 2.Решение задачи

using JuMP, NLopt

model = Model(NLopt.Optimizer)

set_attribute(model, "algorithm", :LN_COBYLA)#GN_ISRES,LN_COBYLA

set_attribute(model, "xtol_rel", 1e-9)

set_attribute(model, "constrtol_abs", 1e-9)

@variable(model, 0.0<=x[1:n]<=1.0)

set_start_value.(x,[0.0,0.0,0.0,0.0,1.0])

@NLobjective(model, Max, (Rf+(Rm-Rf)*(sum(x[i]*B[i] for i=1:n))))

@NLconstraint(model, sum(x[i] for i=1:n) == 1.0)

@NLconstraint(model, ((Vm*((sum(x[i]*B[i] for i=1:n))^2) + sum(x[i]^2*V[i] for i=1:n)) <= Vb))

JuMP.optimize!(model)

# 3.Выдача результатов решения

max_f, max_x, ret = objective_value(model), value.(x), raw_status(model)

Rp_max=max_f

Rp_max=round(Rp_max; digits=2)

max_X=max_x

Vp_max=(Vm*((sum(max_X[i]*B[i] for i=1:n))^2) + sum(max_X[i]^2*V[i] for i=1:n))

for i in 1:n

max_X[i]=round(max_X[i];digits=2)

end

Vp_max=round(Vp_max; digits=2)

Ogr1=Vp_max<=Vb

Ogr2=sum(JuMP.value.(x))==1.0

println("Результаты решения задачи максимизации доходности портфеля при ограниченном риске")

println("Доходность портфеля =$Rp_max ; Риск портфеля =$Vp_max")

println("Доли акций в портфеле =$max_X ")

println("Ограничение 1: Vp_max<=Vb $Ogr1 ; Ограничение 2: ∑ max_X[i]==1.0 $Ogr2")

#ГРАФИК РЕШЕНИЯ JuMP, NLopt

using Plots, PlotThemes

plotly()

theme(:ggplot2)

Wmax=zeros(5)

N = 1:n

Rp_max =round(objective_value(model)*100;digits=1)

Wmax = max_X[1:n]*100

for i in 1:n

Wmax[i] = round(Wmax[i]; digits=1)

end

function bar1()

data = bar(N, Wmax, label="%")

plot(data, wsize=(750, 400))

ylabel!("Процет акций в портфеле")

xlabel!("Номер акции")

title!("Оптимальный портфель(JuMP, NLopt),Rp_max=$Rp_max, Vp_max=$Vp_max")

end

bar1()

#Максимизация доходности портфеля при ограниченном риске (4) JuMP, Ipopt

#1. Исходные данные

n=5 #число акций в портфеле

Rf=0.06 # доходность без рисковых активов

Rm=0.15 # доходность рынка

Vm=0.03 # дисперсия доходности рынка

B=[0.80 1.00 1.80 2.20 0.0] # бета акций

V=[0.04 0.20 0.12 0.40 0.0] # дисперсии доходностей

Vb=0.07 # заданный уровень риска портфеля

# 2.Решение задачи

using JuMP, Ipopt

max_X=zeros(5)

x0=[0.2,0.2,0.2,0.2,0.2]

model = Model(Ipopt.Optimizer)

set_silent(model)

@variable(model, x[i=1:5], start=x0[i])

@NLobjective(model, Max,Rf+(Rm-Rf)*(sum(x[i]*B[i] for i=1:n)))

@constraint(model, sum(x[i] for i=1:n) == 1.0)

@NLconstraint(model,((Vm*((sum(x[i]*B[i] for i=1:n))^2) + sum(x[i]^2*V[i] for i=1:n)) <= Vb))

JuMP.optimize!(model)

# 3.Выдача результатов решения

Rp_max=JuMP.objective_value(model)

Rp_max=round(Rp_max; digits=2)

max_X=JuMP.value.(x)

Vp_max=(Vm*((sum(max_X[i]*B[i] for i=1:n))^2) + sum(max_X[i]^2*V[i] for i=1:n))

Rp_max=round(Rp_max; digits=2)

for i in 1:n

max_X[i]=round(max_X[i];digits=2)

end

Vp_max=round(Vp_max; digits=2)

Ogr1=Vp_max<=Vb

Ogr2=sum(JuMP.value.(x))==1.0

println("Результаты решения задачи максимизации доходности портфеля при ограниченном риске")

println("Доходность портфеля =$Rp_max ; Риск портфеля =$Vp_max")

println("Доли акций в портфеле =$max_X ")

println("Ограничение 1: Vp_max<=Vb $Ogr1 ; Ограничение 2: ∑ max_X[i]==1.0 $Ogr2")

#ГРАФИК РЕШЕНИЯ JuMP, Ipopt

using Plots, PlotThemes

plotly()

theme(:ggplot2)

Wmax=zeros(5)

N = 1:n

Wmax = max_X[1:n]*100

function bar1()

data = bar(N, Wmax, label="%")

plot(data, wsize=(750, 400))

ylabel!("Процет акций в портфеле")

xlabel!("Номер акции")

title!("Оптимальный портфель (JuMP, Ipopt),Rp_max=$Rp_max, Vp_max=$Vp_max")

end

bar1()

# Минимизация риска при заданном ограничении уровня доходности портфеля JuMP, Ipopt

#1. Исходные данные

n=5 #число акций в портфеле

Rf=0.06 # доходность без рисковых активов

Rm=0.15 # доходность рынка

Vm=0.03 # дисперсия доходности рынка

B=[0.80 1.00 1.80 2.20 0.0] # бета акций

V=[0.04 0.20 0.12 0.40 0.0] # дисперсии доходностей

Rb=0.18 # заданный уровень доходности портфеля

# 2.Решение задачи

using JuMP, Ipopt

min_X=zeros(5)

x0=[0.2,0.2,0.2,0.2,0.2]

model = Model(Ipopt.Optimizer)

set_silent(model)

@variable(model, x[i=1:5], start=x0[i])

@NLobjective(model,Min,Vm*((sum(x[i]*B[i] for i=1:n))^2) + (sum(x[i]^2*V[i] for i=1:n)))

@constraint(model, sum(x[i] for i=1:n) == 1.0)

for i in 1:n

@constraint(model, x[i]>=0)

end

@constraint(model,(Rf+(Rm-Rf)*(sum(x[i]*B[i] for i=1:n)))>=Rb)

JuMP.optimize!(model)

# 3.Выдача результатов решения

min_X=JuMP.value.(x)

Rp_min=Rf+(Rm-Rf)*(sum(min_X[i]*B[i] for i=1:n))

Rp_min=round(Rp_min; digits=2)

Vp_min=JuMP.objective_value(model)

Rp_min=round(Rp_min; digits=2)

for i in 1:n

min_X[i]=round(min_X[i];digits=2)

end

Vp_min=round(Vp_min; digits=2)

Ogr1=Rp_min >=Rb

Ogr2=sum(JuMP.value.(x))==1.0

println("Результаты решения задачи минимизация риска при заданном ограничении уровня доходности портфеля")

println("Доходность портфеля =$Rp_min ; Риск портфеля =$Vp_min")

println("Доли акций в портфеле =$min_X ")

println("Ограничение 1: Rp_min >=Rb $Ogr1 ; Ограничение 2: ∑ min_X[i]==1.0 $Ogr2")

#ГРАФИК РЕШЕНИЯ JuMP, Ipopt

using Plots, PlotThemes

plotly()

theme(:ggplot2)

Wmin=zeros(5)

N = 1:n

Wmin = min_X[1:n]*100

function bar1()

data = bar(N, Wmin, label="%")

plot(data, wsize=(750, 400))

ylabel!("Процет акций в портфеле")

xlabel!("Номер акции")

title!("Оптимальный портфель(JuMP, Ipopt),Rp_min=$Rp_min,Vp_min=$Vp_min")

end

bar1()

# Минимизация риска при заданном ограничении уровня доходности портфеля JuMP, NLopt

#1. Исходные данные

n=5 #число акций в портфеле

Rf=0.06 # доходность без рисковых активов

Rm=0.15 # доходность рынка

Vm=0.03 # дисперсия доходности рынка

B=[0.80 1.00 1.80 2.20 0.0] # бета акций

V=[0.04 0.20 0.12 0.40 0.0] # дисперсии доходностей

Rb=0.08000# заданный уровень риска портфеля

# 2.Решение задачи

using JuMP, NLopt

model = Model(NLopt.Optimizer)

set_attribute(model, "algorithm", :LN_COBYLA)#GN_ISRES,LN_COBYLA

set_attribute(model, "xtol_rel", 1e-6)

set_attribute(model, "constrtol_abs", 1e-3)

@variable(model, 0.0<=x[1:n]<=1.0)

set_start_value.(x,[0.2,0.2,0.2,0.2,0.2])

@NLobjective(model, Min,Vm*((sum(x[i]*B[i] for i=1:n))^2) + (sum(x[i]^2*V[i] for i=1:n)))

@NLconstraint(model, sum(x[i] for i=1:n) == 1.0)

@NLconstraint(model,(Rf+(Rm-Rf)*(sum(x[i]*B[i] for i=1:n)))>=Rb)

JuMP.optimize!(model)

# 3.Выдача результатов решения

min_f, min_x, ret = objective_value(model), value.(x), raw_status(model)

min_X=min_x

Rp_min=Rf+(Rm-Rf)*(sum(min_X[i]*B[i] for i=1:n))

Rp_min=round(Rp_min; digits=2)

Vp_min=min_f

for i in 1:n

min_X[i]=round(min_X[i];digits=2)

end

Vp_min=round(Vp_min; digits=2)

Ogr1= 0.07999<=Rp_min<=Rb

Ogr2= 0.99999 <= sum(value.(x))<=1.0

println("Результаты решения задачи минимизации риска при заданном ограничении уровня доходности")

println("Доходность портфеля =$Rp_min ; Риск портфеля =$Vp_min")

println("Доли акций в портфеле =$min_X ")

println("Ограничение 1: Vp_min >=Rb $Ogr1 ; Ограничение 2: ∑ min_X[i]==1.0 $Ogr2")

#ГРАФИК РЕШЕНИЯ JuMP, NLopt

using Plots, PlotThemes

plotly()

theme(:ggplot2)

Wmin=zeros(5)

N = 1:n

Wmin = min_X[1:n]*100

function bar1()

data = bar(N, Wmin, label="%")

plot(data, wsize=(750, 400))

ylabel!("Процет акций в портфеле")

xlabel!("Номер акции")

title!("Оптимальный портфель(JuMP, NLopt),Rp_min=$Rp_min,Vp_min=$Vp_min")

end

bar1()

В рамках данной портфельной теории и в большенстве рыночных реалий доходность и риск чаще всего изменяются в одном направлении. Добиться экстремального улучшения одного из показателей без ухудшения другого не удается. Выше мы при решении задачи минимизации риска при заданном ограничении уровня доходности с помощью JuMP, Ipopt в качестве ограничения на доход портфеля взяли довольно высокий уровень Rb=18% в результате минимальный риск составил Vpmin=8%. При этом в пятый актив пакета (безрисковый) средства не вклыдываются. При решении задачи с помощью JuMP, NLopt, LN_COBYLA мы задали довольно низкий уровень ограничения дохода портфеля Rb=8% в результате минимальный риск практически нулевой. При этом 83% средств вкладываются в без рисковый актив. То есть, полученные результы достаточно хорошо описывают финансовые реалии рынка акций. Это демонстрирует возможности использования оптимизационных пакетов экосистемы Julia при решении подобных задач.

Задача 12 :

Имеется три системы противоздушной обороны , , . Противник применяет три типа бомбардировщиков , , . Система сбивает самолеты типа , , соотвественно с вероятностями 0.9, 0.4, 0.2; система сбивает самолеты типа , , соотвественно с вероятностями 0.3, 0.6, 0.8; система сбивает самолеты типа , , соотвественно с вероятностями 0.5, 0.7, 0.2. Найти нижнюю и верхнюю цены игры. Найти оптимальную стратегию применения противоздушной обороны и оптимальную цену игры. Найти оптимальную стратегию применения различных типов бомбардировщиков.

Матрица игры для системы обороны имеет вид:

Найдем нижнюю цену игры и верхнюю цену игры :

Рассмотрим стратегии для систем обороны:

где характерезует частоты применения каждой из систем обороны,

Для нахождения оптимальной стратегии нужно решить задачу линейного программирования с матрицей :

где и

Решая задачу линейного программирования (1), получаем и на основе которых рассчитываем оптимальную цену игры и в результате мы формируем оптимальную стратегию для систем обороны

Чтобы найти оптимальную стратегию для бомбардировщиков , нужно решить двойственную задачу линейного программирования с матрицей :

Получив решение задачи (2), для расчета делаем тоже, что делали для расчета

Ниже приведены скрипты Julia, которые позволяют решить в полном объеме задачу 12.

n=3

A=zeros(n)

B=zeros(n)

a=[0.9 0.4 0.2;0.3 0.6 0.8;0.5 0.7 0.2] #матрица игры

for i in 1:3

A[i] = min(a[i,1],a[i,2],a[i,3])

end

@show α=max(A[1],A[2],A[3]) #нижняя цена игры

for j in 1:3

B[j] = max(a[1,j],a[2,j],a[3,j])

end

@show β=min(B[1],B[2],B[3]) #верхняя цена игры

#определение оптимальной стратегии для систем обороны

using JuMP, GLPK

model = Model(GLPK.Optimizer)

@variable(model, x[1:n]>=0.0)

@objective(model, Min,sum(x[i] for i=1:n))

for j in 1:n

@constraint(model,(sum(a[i,j]*x[i] for i=1:n))>=1.0)

end

JuMP.optimize!(model)

value.(x)

objective_value(model);

zmin=objective_value(model)

xopt=value.(x)

@show νopt =1/zmin # оптимальная цена игры

@show p1opt =xopt[1]*νopt #оптимальная частота применения системы обороны № 1

@show p2opt =xopt[2]*νopt #оптимальная частота применения системы обороны № 2

@show p3opt =xopt[3]*νopt #оптимальная частота применения системы обороны № 3

Sso =[p1opt,p2opt,p3opt] # оптимальная стратегия для систем обороны

@show sum(Sso)

for i in 1:n

Sso[i]=round(Sso[i];digits=2)

end

P1opt =Sso[1]

P2opt =Sso[2]

P3opt =Sso[3];

#определение оптимальной стратегии для бомбардировщиков

a=[0.9 0.4 0.2;0.3 0.6 0.8;0.5 0.7 0.2] #матрица игры

using JuMP, GLPK

model = Model(GLPK.Optimizer)

@variable(model, y[1:n]>=0.0)

@objective(model, Max,sum(y[i] for i=1:n))

for i in 1:n

@constraint(model,(sum(a[i,j]*y[j] for j=1:n)) <= 1.0)

end

JuMP.optimize!(model)

value.(y)

objective_value(model)

zmax=objective_value(model)

yopt=value.(y)

@show ν1opt =1/zmax # оптимальная цена игры

@show q1opt =yopt[1]*ν1opt #оптимальная частота применения бомбардировщика № 1

@show q2opt =yopt[2]*ν1opt #оптимальная частота применения бомбардировщика № 2

@show q3opt =yopt[3]*ν1opt #оптимальная частота применения бомбардировщика № 3

@show Sb =[q1opt,q2opt,q3opt] # оптимальная стратегия для самолетов

@show sum(Sb)

for i in 1:n

Sb[i]=round(Sb[i];digits=2)

end

Q1opt =Sb[1]

Q2opt =Sb[2]

Q3opt =Sb[3];

Vopt=round(ν1opt;digits=2)

println("Расчетные оптимальные стратегии сторон игры")

println("Оптимальная стратегия для систем обороны: Sso1/$P1opt ,Sso2/$P2opt ,Sso3/$P3opt ")

println("Оптимальная стратегия для бомбардировщиков; Sb1/$Q1opt, Sb2/$Q2opt ,Sb3/$Q3opt")

println("нижняя цена игры:α= $α ; верхняя цена игры: β= $β ")

println("Оптимальная цена игры: νopt=ν1opt=$Vopt ")

Расмотренные в данной работе примеры решения оптимизационных задач продемонстрировали большие возможности экосистемы Julia для её использования в качестве эффективного инструмента оптимизации. При этом рассмотрены различные классы таких задач: одномерная и многомерная оптимизация;безусловная и условная оптимизация; линейная и нелинейная оптимизация; целочисленная и бинарная оптимизация. Для решения столь разнообразных задач мы использовали небольшое число библиотек и алгоритмов оптимизации, доступных в Julia, делая акцент на простоту их использования, в частности мы старались использовать алгоритмы, не требующие производных, что часто упрощает их использования для специалистов,не имеющих математической подготовке в области методов оптимизации.

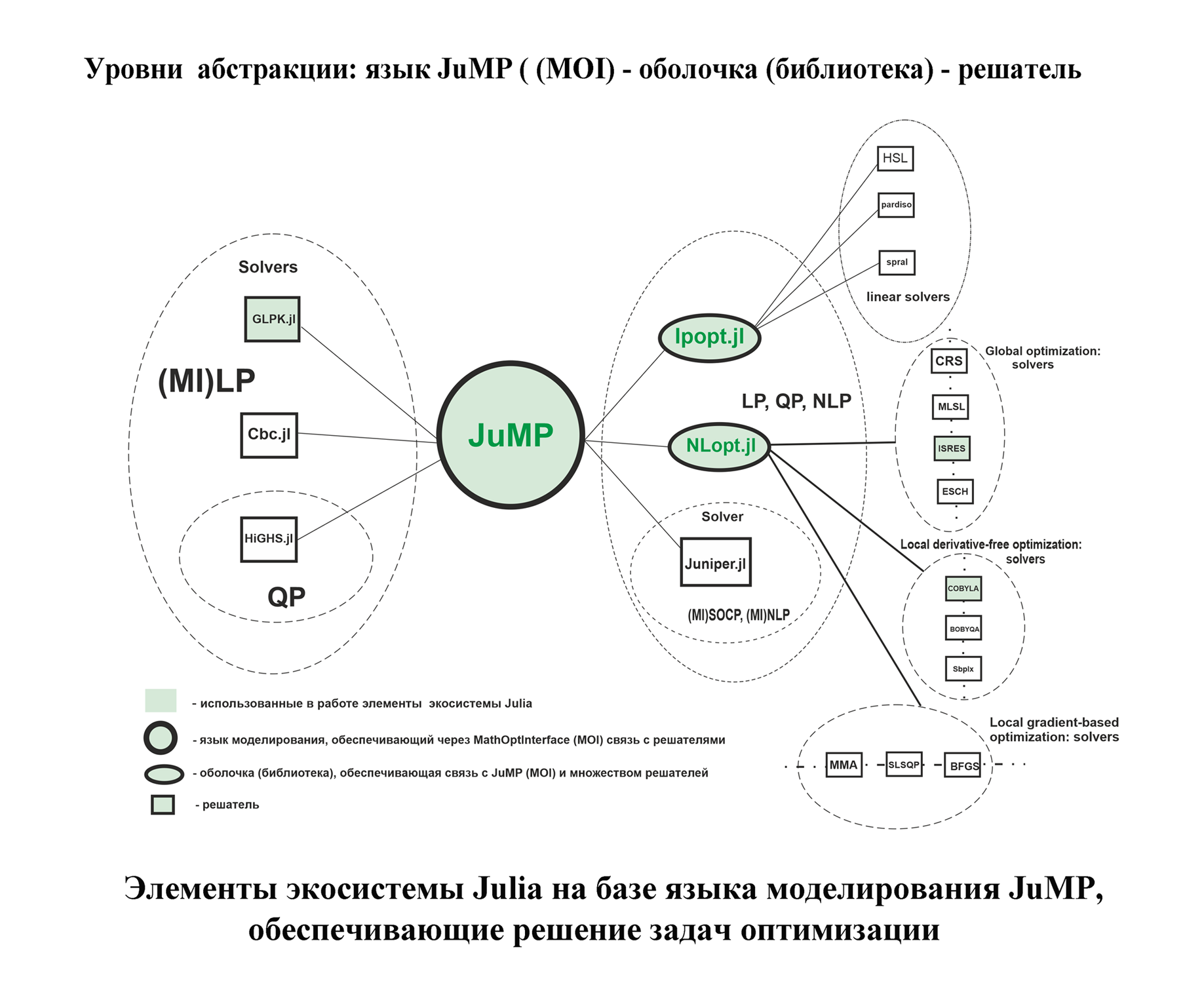

Приложения: Структура экосистемы Julia для решения задач оптимизации на базе JuMP и дополнительные пакеты.

Ниже представлен фрагмент экосистемы Julia для решения оптимизационных задач на базе JuMP. Использованные выше в нашей работе элементы, отмечены зеленым цветом. Несмотря на то,что их немного они позволяют решать очень широкий набор классов оптимизационных задач: линейное программирование (LP); смешанное целочисленное линейное программирование (MI)LP; квадратичное программирование (QP);нелинейная оптимизация NLP. При этом мы отбирали решатели, поддерживающие все виды ограничений (линейные,нелинейные, равенства и неравенства.) Остался неохваченным пожалуй только один важный для нас тип задач оптимизации: смешанное целочисленное нелинейное программирование (MI)NLP.Чтобы восполнить этот пробел мы установили пакет Juniper,который совместно с Ipopt, решает подобный тип задач. Кроме того мы попробовали еще два линейных решателя: HiGHS,Cbc. Простые примеры использования использования этих пакетов прведены ниже.

#Целочисленное линейное программирование:

#-2x[1] + x[4] + x[5]=1

#x[1] + x[2] - 2x[4]=2

#x[1] + x[3] +3x[4]=3

# x[1],x[2],...x[5]>=0; x[1],x[2],...x[5] -Int

#z=-x[1] +x[4] min

using JuMP, HiGHS

model = Model(HiGHS.Optimizer)

set_attribute(model, "presolve", "on")

set_attribute(model, "time_limit", 60.0)

@variable(model, x[1:5] >= 0,Int)

@constraint(model,-2x[1] + x[4] + x[5]==1)

@constraint(model,x[1] + x[2] - 2x[4]==2)

@constraint(model,x[1] + x[3] +3x[4]==3)

@objective(model, Min,-x[1] +x[4])

JuMP.optimize!(model)

@show JuMP.value.(x)

@show JuMP.objective_value(model);

using JuMP, Cbc

model = Model(Cbc.Optimizer)

set_attribute(model, "logLevel", 1)

@variable(model, x[1:5] >= 0,Int)

@constraint(model,-2x[1] + x[4] + x[5]==1)

@constraint(model,x[1] + x[2] - 2x[4]==2)

@constraint(model,x[1] + x[3] +3x[4]==3)

@objective(model, Min,-x[1] +x[4])

JuMP.optimize!(model)

@show JuMP.value.(x)

@show JuMP.objective_value(model);

#Juniper (MI)SOCP, (MI)NLP решение нелинейных целочисленных задач

using JuMP, Juniper, Ipopt

ipopt = optimizer_with_attributes(Ipopt.Optimizer, "print_level"=>0)

optimizer = optimizer_with_attributes(Juniper.Optimizer, "nl_solver"=>ipopt)

model = Model(optimizer)

v = [10, 20, 12, 23, 42]

w = [12, 45, 12, 22, 21]

@variable(model, x[1:5], Bin)

@objective(model, Max, v' * x)

@constraint(model, sum(w[i]*x[i]^2 for i in 1:5) <= 45)

JuMP.optimize!(model)

println(termination_status(model))

println(objective_value(model))

println(value.(x))

# Нелинейное программирование с линейными ограничениями:

#Дробно-линейное программирование

using JuMP, Ipopt

min_X=zeros(3)

x0=[0.0,0.0,0.0]

model = Model(Ipopt.Optimizer)

set_silent(model)

@variable(model, x[i=1:3], start=x0[i])

@NLobjective(model,Min,(-2x[1]+x[2])/(x[1]+2x[2] +1))

@constraint(model,(x[1]-2x[2])<=2.0)

@constraint(model,(2x[1]+x[2]+x[3])==6.0)

for i in 1:3

@constraint(model, x[i]>=0)

end

JuMP.optimize!(model)

min_X=JuMP.value.(x)

z_min=JuMP.objective_value(model)

z_min=round(z_min; digits=2)

for i in 1:3

min_X[i]=round(min_X[i];digits=3)